LUZEMIN同学,你好,关于这里的合并对价和初始投资成本之间的差额依次调整资本公积吗? 我的回答如下

认真的同学,你好

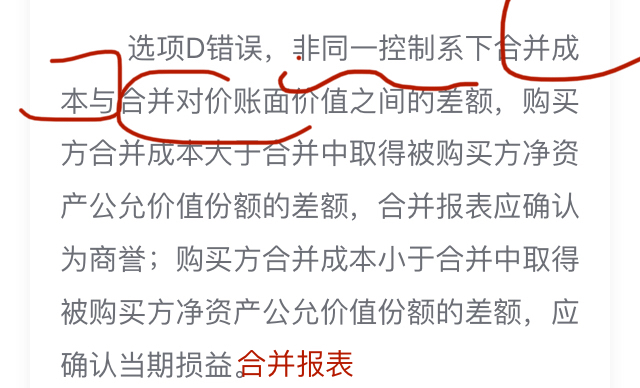

同一控制下控股合并形成的长期股权投资;合并方以支付现金、转让非现金资产或承担债务方式作为合并对价的,应当在合并日按照所取得的被合并方在最终控制方合并财务报表中的净资产的账面价值的份额作为长期股权投资的初始投资成本。

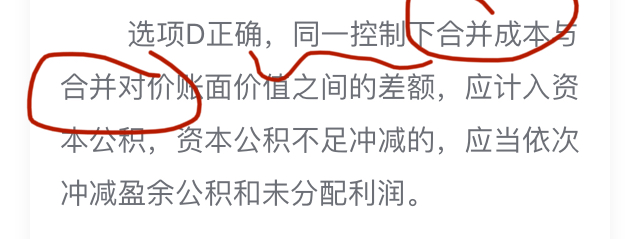

这里的合并对价和初始投资成本之间的差额依次调整资本公积,盈余公积,未分配利润。

这个意思就像一个家族搭伙做生意,二叔卖车卖方得了800万,买了二舅厂子80%的股份,但是二舅账面也就600万,那二叔做账的时候,买来这股份的成本只记600*80%=480万,这480万跟800万的差别,调资本公积等。

希望有助于你理解,学习加油哦~

以上是关于公积金,资本公积相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开原创声明:本问答内容由高顿学员及老师原创,任何个人和或机构在未经过同意的情况下,不得擅自转载或大段引用用于商业用途!部分内容由用户自主上传,未做人工编辑处理,也不承担相关法律责任,如果您发现有涉嫌版权的内容,欢迎提供相关证据并反馈至邮箱:fankui@gaodun.com ,工作人员会在4个工作日回复,一经查实,本站将立刻删除涉嫌侵权内容。

其他回答

D同学

长期股权投资的初始投资成本与支付的现金、转让的非现金资产及所承担债务账面价值之间的差额,应当调整资本公积(资本溢价或股本溢价);资本公积(资本溢价或股本溢价)的余额不足冲减的,依次冲减盈余公积和未分配利润。合并方以发行权益性工具作为合并对价的,应按发行股份的面值总额作为股本,长期股权投资的初始投资成本与所发行股份面值总额之间的差额,应当调整资本公积(资本溢价或股本溢价);资本公积(资本溢价或股本溢价)不足冲减的,依次冲减盈余公积和未分配利润。

会计分录怎么写?长期股权投资的初始投资成本不就是所支付的合并对价吗?

汪老师

你好,上边说的是同一控制下的长投处置

D同学

借长期股权投资

贷银行存款

资本公积

盈余公积

未分配利润等

我同学

长期股权投资初始投资成本与发行股票面值之间的差额为什么要调整资本公积

T老师

资本公积金是在公司的生产经营之外,由资本、资产本身及其他原因形成的股东权益收入。股份公司的资本公积金,主要来源于的股票发行的溢价收入、接受的赠与、资产增值、因合并而接受其他公司资产净额等。其中,股票发行溢价是上市公司最常见、在最主要的资本公积金来源。

长期股权投资初始投资成本与发行股票面值之间的差额是股票溢价发行之后的所有者权益,这不是经营的资本增值,符合资本公积的定义,故要调整资本公积

长期股权投资初始投资成本与发行股票面值之间的差额是股票溢价发行之后的所有者权益,这不是经营的资本增值,符合资本公积的定义,故要调整资本公积

璞同学

同一控制下企业合并形成长期股权投资,初始成本与账面价值之间的差额,如果账面价值高于初始成本是贷记资本公积吗

赵老师

同一控制下企业合并,长期股权投资初始投资成本与实际付出对价账面价值之间的差额,应当调整资本公积,资本公积不足冲减的,调整留存收益

实在做题吗?建议去职称群里的

璞同学

我可以这样理解吗,这个差额可以在借方也可以在贷方,但贷记时只有资本公积

赵老师

实付对价高于账面时的差额,先冲减资本公积,资本公积不足再依次冲减盈余公积,未分配利润

璞同学

同一控制下的企业合并可以看成是以价值较低的权益性债券买入价值较高的长期股权投资。

是的

热搜标签

- 其他人还搜

- 热点资讯

欢迎使用高顿问答平台

选择感兴趣的项目

找到您想看的问答

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研