天际线的曲度同学,你好,关于选项B银行借款业务是“借:银行存款 贷:短期借款”吗? 我的回答如下

勤奋的同学,你好!

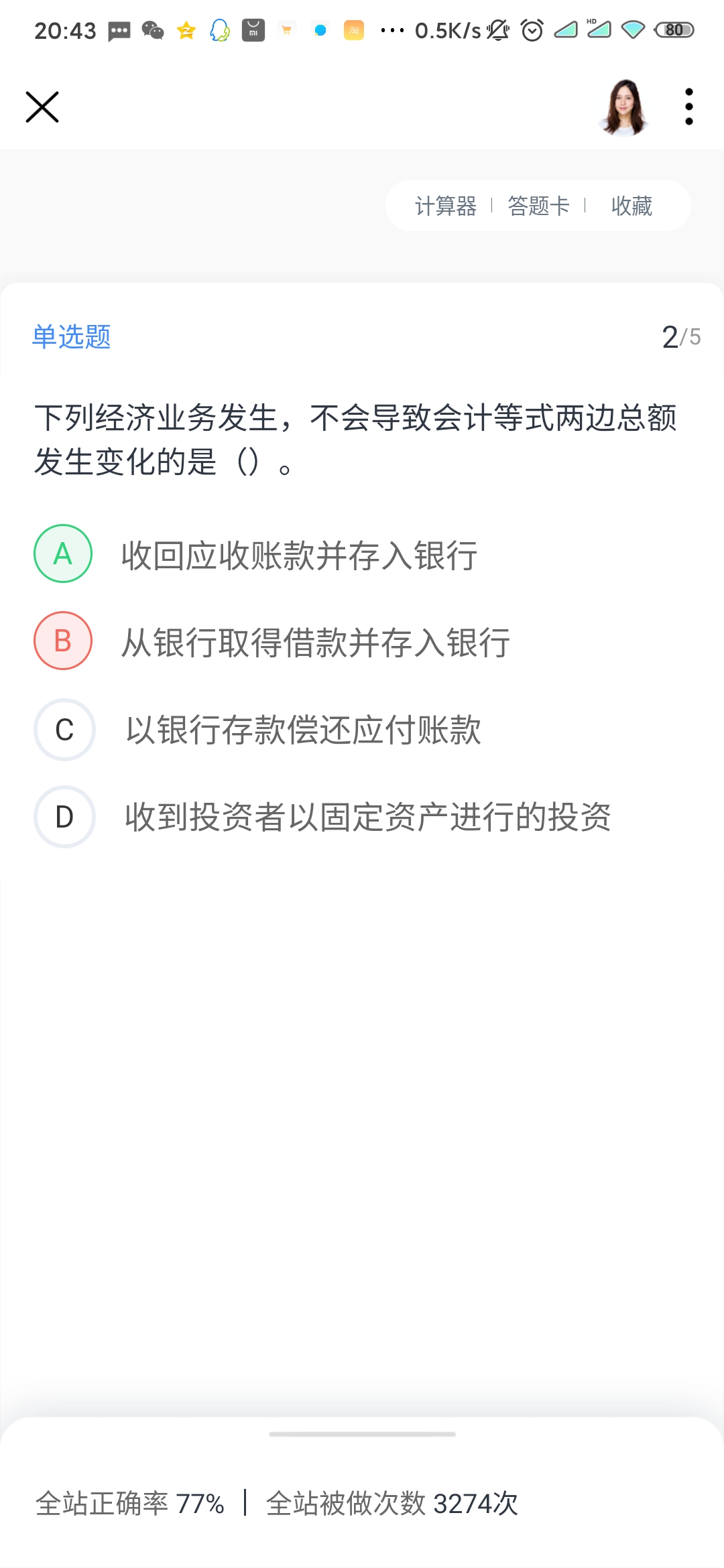

图片一:选项A:根据会计恒等式;资产=负债+所有者权益;资产内部一增一减,恒等式不变,既不会引起负债的增加也不会引起负债的减少,如:收回应收账款存入银行,这一经济业务,引起资产:银行存款增加,但同时资产:应收账款减少,所以,资产总额不变。

选项B:

银行借款业务,

借:银行存款

贷:短期借款

即资产和负债都会增加。

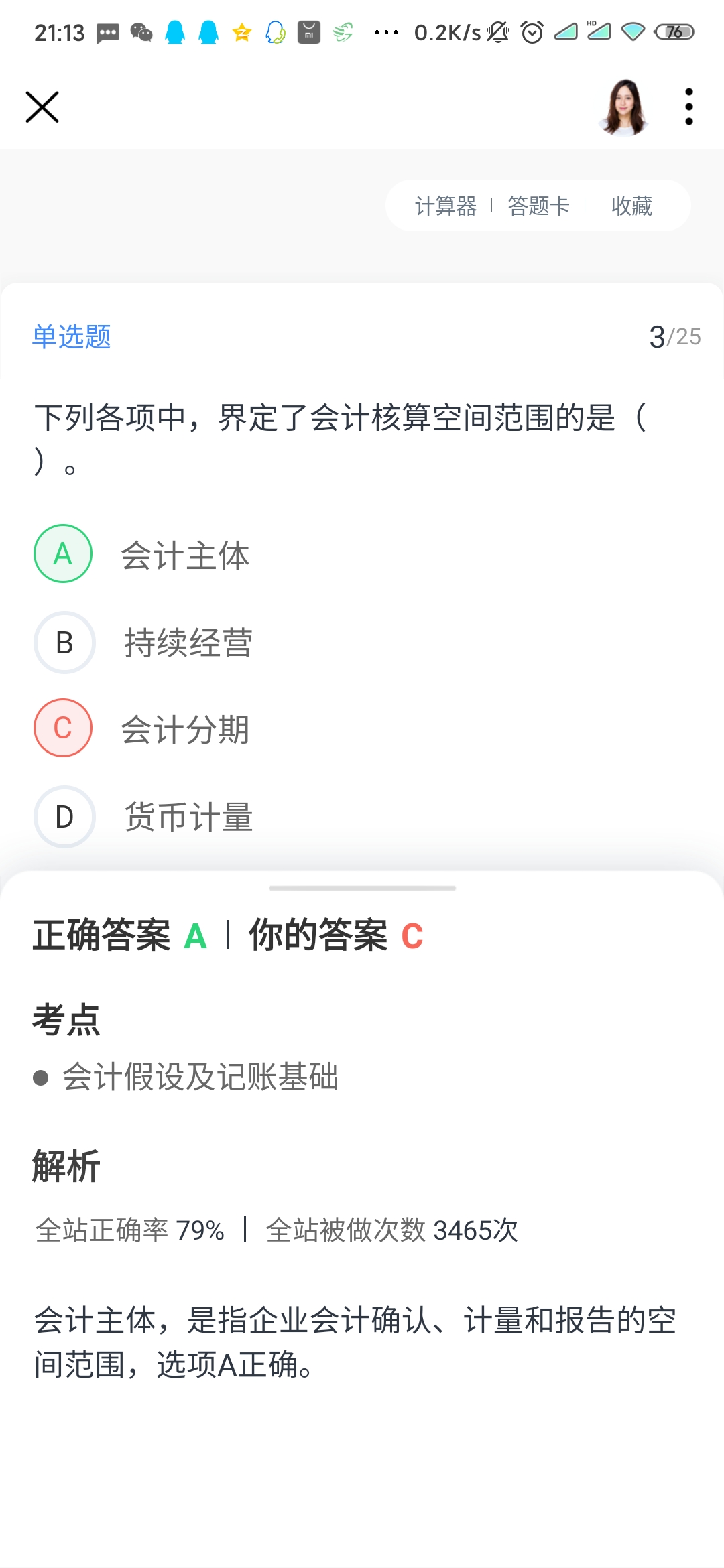

图片二:会计主体,是会计确认计量和报告的空间范围。 持续经营明确了会计核算的时间范围。

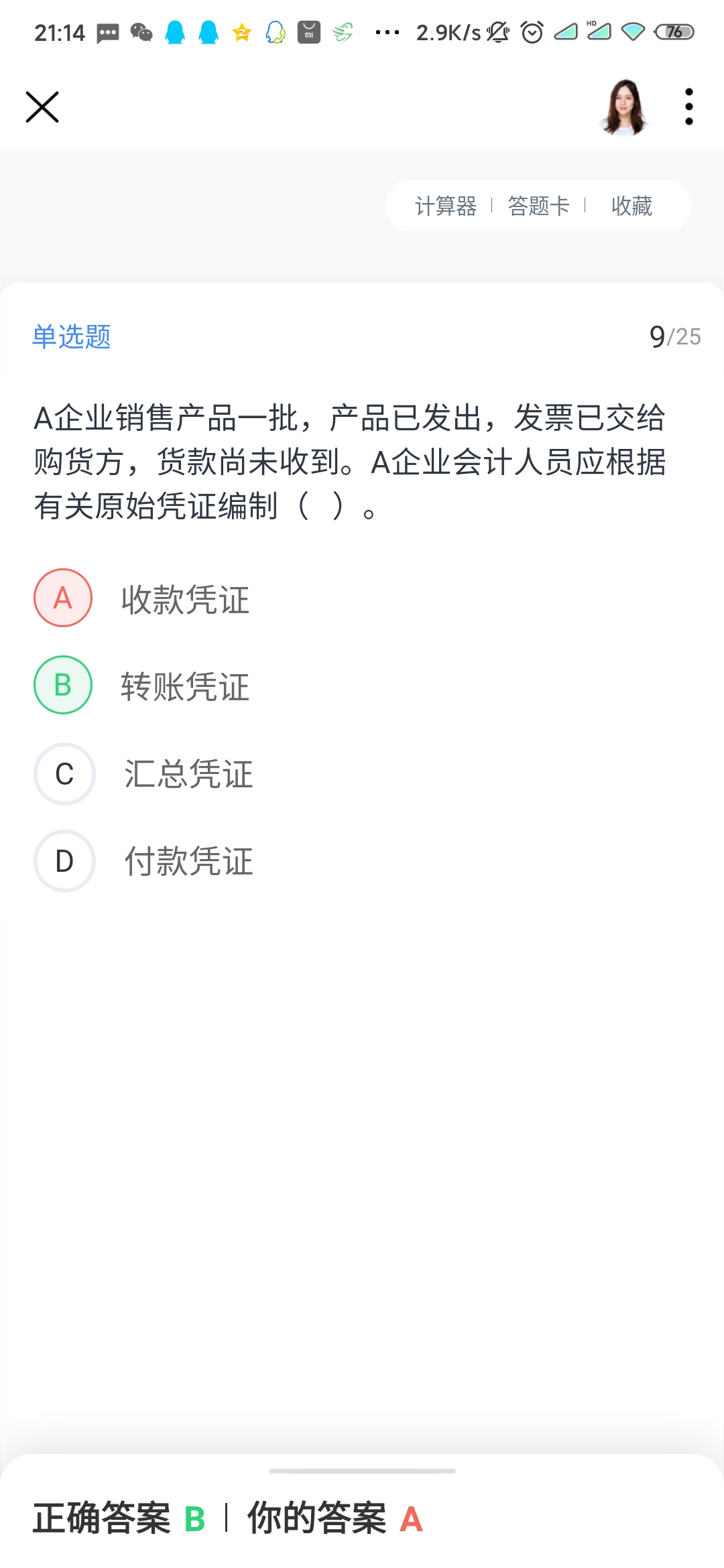

图片三:根据题目要求,货款尚未收到,因此不能是收款凭证,应当为转账凭证。

借:应收账款

贷:主营业务收入(不涉及现金、银行存款和其他货币资金,因此为转账凭证)

图片四:企业的收入是指在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入。取得罚款收入,并不是日常活动中形成的,属于非日常活动中形成的,应计入利得。

图片五:非营利组织也是可以作为会计主体进行会计核算的。比如:公益性的养老院,可以有自己的会计部门进行账务的处理。

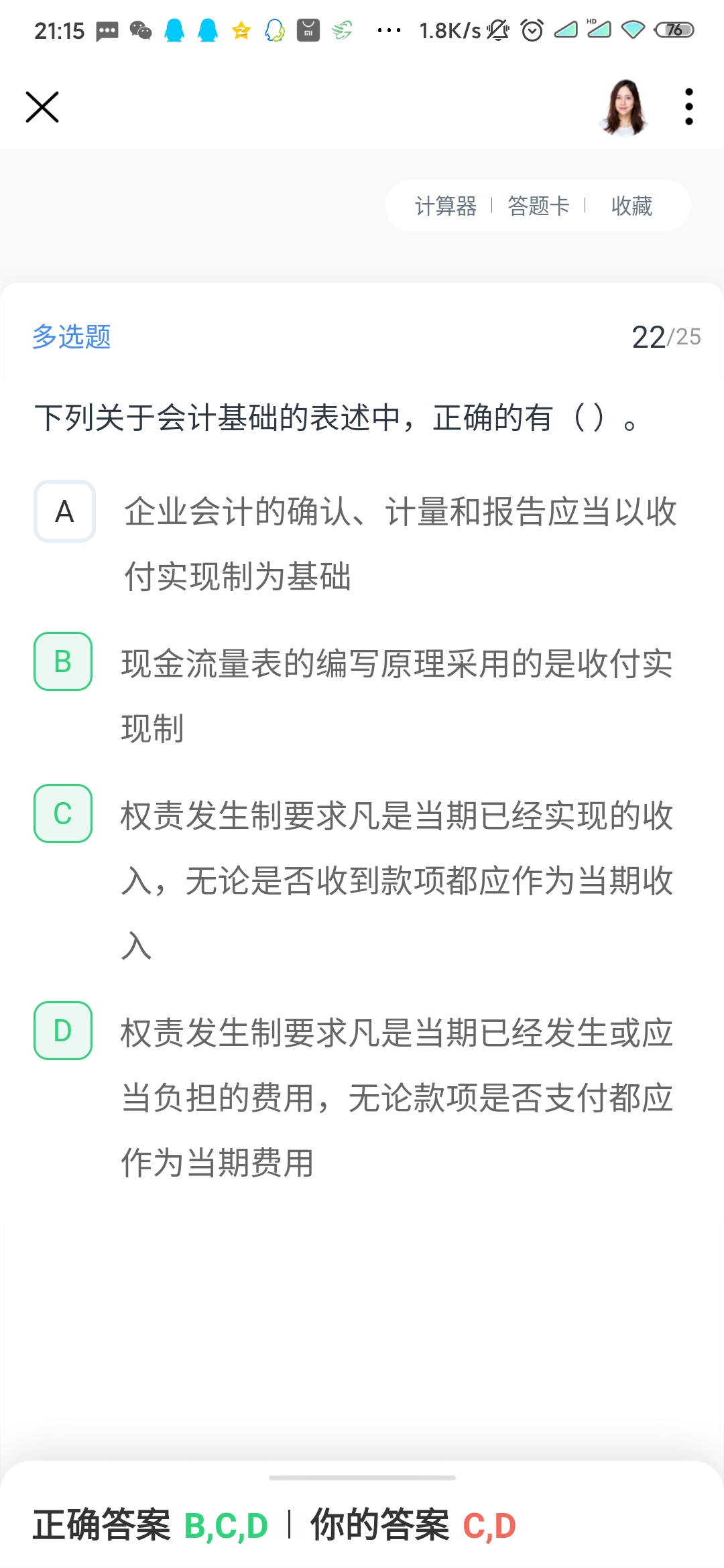

图片六:现金流量表原理采用的是收付实现制。 在现行财务报表体系中,资产负债表和损益表都是以权责发生制为基础,反映了企业的财务状况和经营成果。

希望以上的回复对你有所帮助~祝早日拿下CPA ~

以上是关于款,银行存款相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开天同学:

什么是惩罚性收入

展开天际线的曲度同学,你好,关于选项B银行借款业务是“借:银行存款 贷:短期借款”吗? 我的回答如下

勤奋的同学,你好!

比如合同违约金、支付的合同滞纳金等。

希望以上的回复对你有所帮助~祝早日取得CPA~

以上是关于款,银行存款相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开借贷记帐法的记帐规则 :“有借必有贷,借贷必相等”。

依据借贷记帐法的帐户结构

负债和所有者权益类帐户中,增加额记贷方,减少额记借方,期末如有余额在贷方。

短期借款是负债类科目,增加在贷方,说明用户负债增加了;

银行存款是资产类科目,增加在借方,说明用户银行存款增加了。

同类账户,一增一减,异类账户,同增同减。

短期借款和银行存款非同类账户,因此同时增加。

贷:短期借款50000

- 其他人还搜

- 热点资讯

江财审计专硕复试考点:简述函证应收账款的概念

江财审计专硕复试考点之简述函证应收账款的概念!如果你要考江财的审计硕士的话,一般会遇到简答题,比如2017年的复试笔试就遇到该题,其中一题叫做“之简述函证应收账款的概念”,如果你还不知道答案,就来看高顿考研的整理,希望能帮助您!

其他应收款的余额在贷方表示什么

其他应收款的余额在贷方表示应退回对方款项,其他应收款是资产类科目,其他应收款项是指企业除买入返售金融资产、应收票据、应收账款、预付账款、应收股利、应收利息、应收代位追偿款、应收分保账款、应收分保合同准备金、长期应收款等以外的其他各种应收及暂付款项。

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研