林夕樊花同学,你好,关于初始投资成本是如何计算的? 我的回答如下

认真的同学,你好:

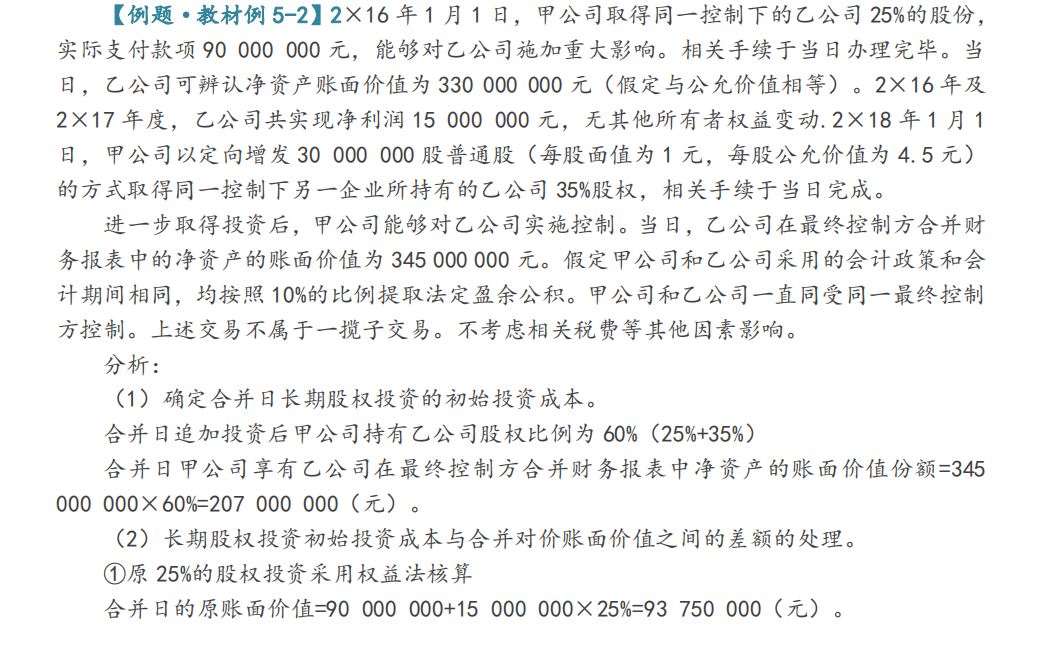

同学圈起来的地方

“长期股权投资——投资成本 90 000 000 ”是2016.1.1取得25%股份的初始投资成本

“——损益调整 3 750 000”是持有这25%股份而享有的2016、2017年度乙公司实现的净利润。

二者合起来是达到合并前的长期股权投资的账面价值。

同学还有疑问的话可以继续追问哈~祝同学逢考必过~

以上是关于成本,投资成本相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开成本法核算的范围:

(1)企业能够对被投资单位实施控制。即企业对子公司的长期股权投资。

(2)企业对被投资单位不具有控制、共同控制或重大影响,且在活跃市场中没有报价、公允价值不能可靠计量。

权益法的核算范围:

企业对被投资单位具有共同控制或重大影响。

我记得是以20%,50%为分界线。

你的题目是10%,即不具有控制。应采用成本法。

ssueeq的回答是采用了权益法,wftianhe163 的回答是正确的。

值得注意的是:

如果企业持有长期股权投资期间,被投资单位宣告发放的现金股利或利润,是企业在取得被投资单位的长期股权投资之前,被投资单位实现的净利润的分配,应作为投资成本的收回,借记“应收股利”,贷记“长期股权投资”。若不是被投资企业的以前年度的利润的分配,则借记“应收股利”贷记“投资收益”。

另外要注意的是,在计算初始投资成本时,相关的税费应记入“长期股权投资”,但其中的已宣告分派的现金股利,应单独确认为“应收股利”。即:

借:长期股权投资

应收股利

贷:银行存款

1、非同一控制下长期股权投资的初始投资成本(成本法)

原以形成的合并部分是采用成本法核算,即维持初始成本不变,后来加投资不是企业合并,而是购买少数股东权益,仍是成本法核算,两次成本相加即是新的长投余额。

2、非同一控制下长期股权投资的初始投资成本(权益法)

权益法下,长期股权投资的初始投资成本小于投资时应享有被投资单位可辨认净资产公允价值份额的差额,应计入资本公积。

3、同一控制下长期股权投资的初始投资成本(成本法)

借长期股权投资 。

贷银行存款 。

此时甲公司以1000万只实实在在的享受了乙公司15%的股权。没有得到其他利益.多的500万只是乙公司的别人给你多少就多少因为没有重大影响乙公司分配多少股利你就按你的比例去分得多少股利。

4、同一控制下长期股权投资的初始投资成本(权益法)

借长期股权投资--成本。

贷银行存款 。

营业外收入。

长期股权投资的成本法和权益法区别

对投资收益的处理 成本法你可以简单理解成是收付实现制,被投资企业宣告发股利的时候我才确认投资收益,不管其是盈利还是亏损。

成本法下长期股权投资的账面价值除非增加或减少了投资,不然一般不会调整。

权益法对应地你可以理解成是权责发生制,只要被投资企业年终有了利润,不管其分不分,我都按照我享有的份额按比例确认投资收益,调整长期股权投资的账面价值。

当然如果和联营、合营企业有内部交易的话还要抵消,这里就不展开说了。

- 其他人还搜

- 热点资讯

在建工程中领用物资或存货或外购产品,应将什么金额计入在建工程成本?

老师

老师已回答

老师

老师已回答

认真努力的同学你好:是按照物资或者产品的账面价值计入在建工程中的。希望以上的解答可以帮助到你,祝学习顺利,逢考必胜!

江财审计专硕考点:历史成本与重置成本

江财审计专硕考点之历史成本与重置成本!如果你要考江财的审计硕士的话,一般会遇到名词解释,比如2017年的复试笔试就遇到该题,其中一题叫做“历史成本与重置成本”,如果你还不知道答案,就来看高顿考研的整理,供大家参考!

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研