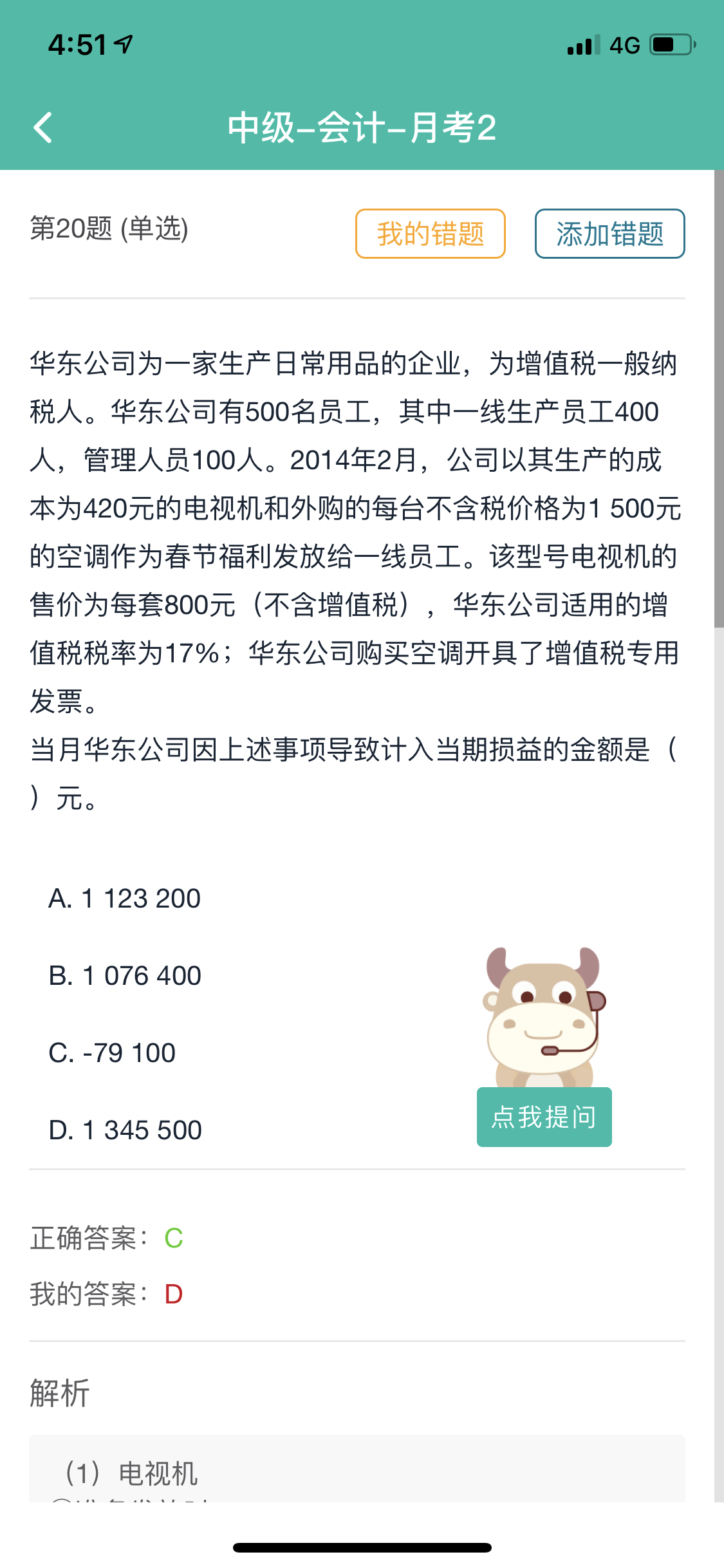

丶破晓同学,你好,关于应付职工薪酬的会计分录应该怎么写? 我的回答如下

亲爱的同学,下午好~

这道题中涉及以自产产品和外购商品给职工,写分录的时候分开写,此外,一线员工计提入生产成本,不影响损益。分录如下:

1、电视机:

准备发放,计提:

借:生产成本400*800*1.17=374400

管理费用100*800*1.17=93600

贷:应付职工薪酬468000

发放时,

借:应付职工薪酬468000

贷:主营业务收入400000

应交税费-应交增值税(销项)68000

结转成本,

借:主营业务成本420*500=210000

贷:库存商品210000

2、空调

计提时,

借:生产成本400*1500*1.17=702000

管理费用100*1500*1.17=175500

贷:应付职工薪酬877500

发放时,

借:应付职工薪酬877500

贷:库存商品1500*500=750000

应交税费-应交增值税(进项转出)127500

综上,损益=-93600+400000-210000-175500=-79100,选项C正确

希望老师的解答能帮助你理解~

小暑将至,距离考试的时间又进了一步,加油~

以上是关于会计名词,应付职工薪酬相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开借:管理费用---工资 (人事部计算的工资总额)

贷:应付职工薪酬 (实付给员工的工资)

其他应付款----公积金 (公司代扣代付个人部分)

其他应付款----社保 (公司代扣代付个人部分)

支付时

借:应付职工薪酬 (实付给员工的工资)

其他应付款----公积金 (公司代扣代付个人部分)

其他应付款----社保 (公司代扣代付个人部分)

贷:银行存款

另外还要做你公司交的那部分社保公积金哦。

2、

借:生产成本

制造费用

销售费用

管理费用

贷:应付职工薪酬

企业按照工资总额还可以计提职工福利费,计提比例为14%,它也是应付职工薪酬的核算范畴,其账务处理同上。

如我的回答能对您有所帮助,恳请采纳为盼!

- 其他人还搜

- 热点资讯

房产满1年的不是可以加计扣除10%吗?

老师

老师已回答

老师

老师已回答

勤奋的学员: 你好! 税法教材428页原文表述如下:可按发票所载金额并从购买年度起至转让年度止每年加计5 %

应付职工薪酬包含哪些内容?

应付职工薪酬是指企业为获得职工提供的服务而给予各种形式的报酬以及其他相关支出。职工薪酬包括:职工工资、奖金、津贴和补贴;职工福利费;医疗保险费、养老保险费、失业保险费、工伤保险费和生育保险费等社会保险费;住房公积金

应付职工薪酬会计分录是什么

“应付职工薪酬”科目包括“工资”“职工福利费”“非货币性福利”“社会保险费”“住房公积金”“工会经费”“职工教育经费”“带薪缺勤”“利润分享计划”“设定提存计划”“设定受益计划”“辞退福利”等明细科目。

应付职工薪酬是什么科目

“应付职工薪酬”科目应当按照“工资、奖金、津贴和补贴”、“职工福利费”、“非货币性福利”、“社会保险费”、“住房公积金”、“工会经费和职工教育经费”、“带薪缺勤”、“利润分享计划”、“设定提存计划”、“设定受益计划义务”、“辞退福利”等职工薪酬项目设置明细账进行明细核算。

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研