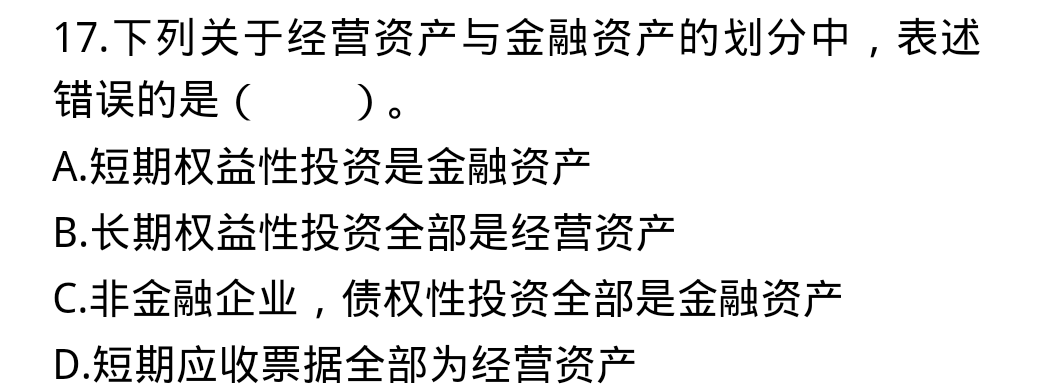

清风同学,你好,关于对于非金融企业债权性投资和有息的短期应收票据属于金融资产吗? 我的回答如下

爱思考的财管宝宝,下午好^O^ 正确答案是d~(短期应收票据要具体分为有息和无息) ab选项:对于非金融企业,短期权益性投资、债权性投资和有息的短期应收票据属于利用经营活动多余资本进行投资所涉及的资产,因此属于金融资产;cd选项:长期权益性投资和无息的短期应收票据属于销售商品或提供劳务所涉及的资产,因此属于经营资产。 希望可以帮助到同学学习,加油^0^~

以上是关于资产,金融资产相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开(1)借款人和担保人依法宣告破产、关闭、解散、被撤销,并终止法人资格,或者已完全停止经营活动,被依法注销、吊销营业执照,对借款人和担保人进行追偿后,未能收回的债权;

(2)借款人死亡,或者依法被宣告失踪、死亡,依法对其财产或者遗产进行清偿,并对担保人进行追偿后,未能收回的债权;

(3)借款人遭受重大自然灾害或者意外事故,损失巨大且不能获得保险补偿,或者以保险赔偿后,确实无力偿还部分或者全部债务,对借款人财产进行清偿和对担保人进行追偿后,未能收回的债权;

(4)借款人触犯刑律,依法受到制裁,其财产不足归还所借债务,又无其他债务承担者,经追偿后确实无法收回的债权;

(5)由于借款人和担保人不能偿还到期债务,企业诉诸法律,经法院对借款人和担保人强制执行,借款人和担保人均无财产可执行,法院裁定执行程序终结或终止(中止)后,仍无法收回的债权;

(6)由于借款人和担保人不能偿还到期债务,企业诉诸法律后,经法院调解或经债权人会议通过,与借款人和担保人达成和解协议或重整协议,在借款人和担保人履行完还款义务后,无法追偿的剩余债权;

(7)由于上述(1)至(6)项原因借款人不能偿还到期债务,企业依法取得抵债资产,抵债金额小于贷款本息的差额,经追偿后仍无法收回的债权;

(8)开立信用证、办理承兑汇票、开具保函等发生垫款时,凡开证申请人和保证人由于上述(1)至(7)项原因,无法偿还垫款,金融企业经追偿后仍无法收回的垫款;

(9)银行卡持卡人和担保人由于上述(1)至(7)项原因,未能还清透支款项,金融企业经追偿后仍无法收回的透支款项;

(10)助学贷款逾期后,在金融企业确定的有效追索期限内,依法处置助学贷款抵押物(质押物),并向担保人追索连带责任后,仍无法收回的贷款;

(11)经国务院专案批准核销的贷款类债权;

(12)国务院财政、税务主管部门规定的其他条件。

- 其他人还搜

- 热点资讯

若无形资产用作自用厂房等固定资产,此时无形资产就不是零,是分别列示、摊销吗?

老师

老师已回答

老师

老师已回答

勤奋的同学,你好。对的,如果土地使用权用于建造厂房的话,那他就确认为“无形资产”,要计提摊销。祝你顺利通过考试!

出售固定资产不是营业吗?

老师

老师已回答

认真努力的同学你好:出售固定资产确认的收益是通过资产处置损益核算的,是营业利润的核算范围,报废才是通过营业外收支核算。希望以上的解答可以帮助到你,祝学习顺利,逢考必胜!

为租入固定资产支付的租金,为何不算投资活动?

老师

老师已回答

认真努力的同学你好:支付短期租入固定资产的租金属于经营活动。希望以上的解答可以帮助到你,祝学习顺利,逢考必胜!

净经营资产净利率是什么

净经营资产净利率是什么?净经营资产净利率是一个反映企业盈利能力的重要指标,通常表示为净利润与净经营资产之比。这个指标表明了一个企业在不考虑外部因素的情况下,用自有的资产实现的净利润水平。更多内容请阅读下方的文章了解。 净经营资产净利率是什么? 净经营资产净利率是改进杜邦体系净资产收益率的核心指标之一,反映了经营活动对净资产收益率的贡献。 净经营资产净利率=税后经营净利润/净经营资产。 在管理用资产负债表中,净经营资产=经营资产-经营负债;净(金融)负债=金融负债-金融资产。 税后经营净利润是财务管理等学科中的重要概念,是指净利润与抵税后利息的合计。 税后经营净利润=息税前利润(1-所得税税率)=税后净利润+税后利息费用。 以上就是【净经营资产净利率是什么】的全部内容,想要了解更多 注会

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研