鱼同学

鱼同学

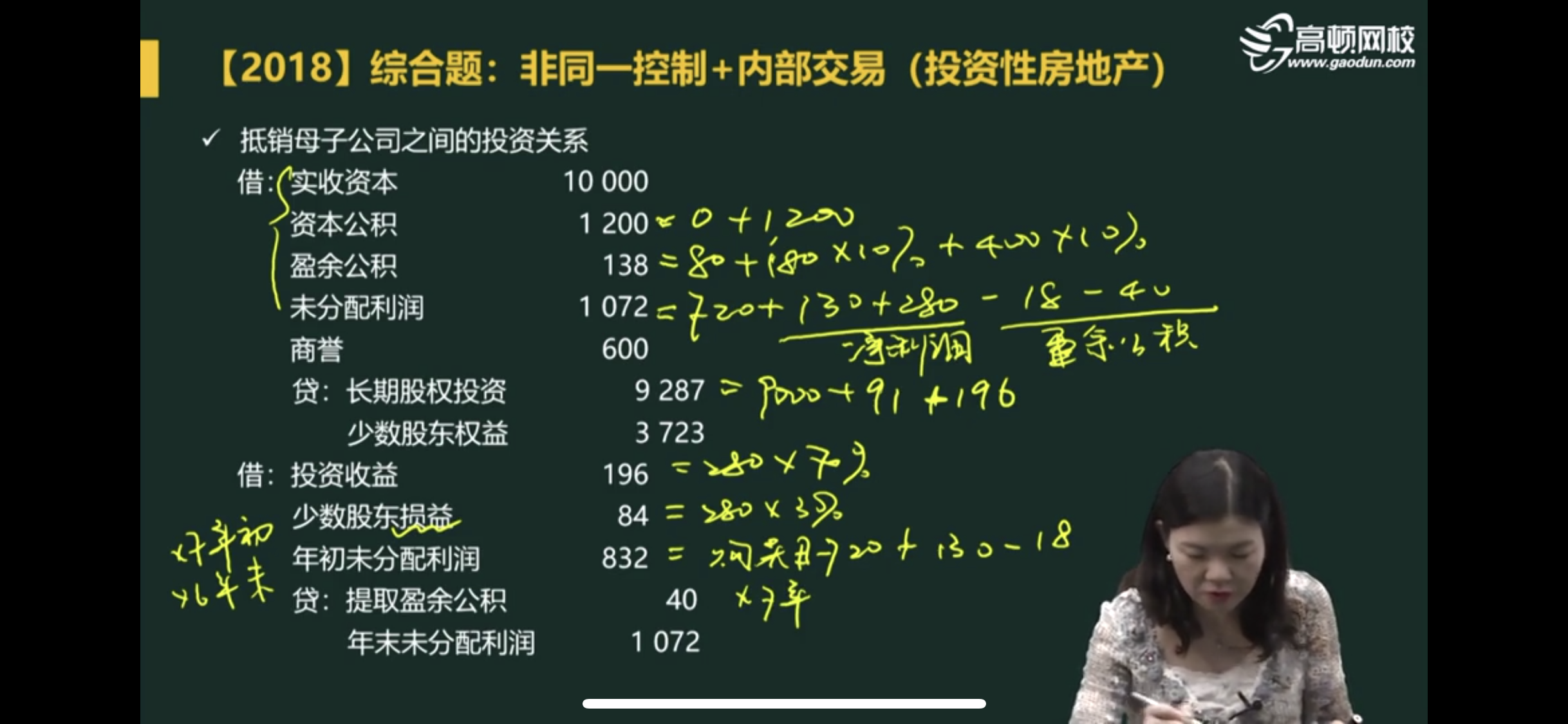

盈余公积持续计算和未分配利润持续计算净利润的基数不相等吗?

盈余公积 持续计算 和 未分配利润持续计算 净利润的基数不相等 ? 为什么 计算未分配利润 按照修正后的,盈余公积按修正前的。

展开

展开

鱼跃龙门同学,你好,关于盈余公积持续计算和未分配利润持续计算净利润的基数不相等吗? 我的回答如下

可爱的同学,你好:

为什么抵销的子公司盈余公积用的是调整前的净利润:因为子公司自己提盈余公积是按照自己算的净利润(即调整前的净利润)计提的。

而抵销未分配利润的时候,用的就是调整后的净利润:抵消未分配利润时得用调整后的,不然会抵消不完,借贷方会不平衡,因为贷方的母公司长投是按调整后的净利润算的,如果借方是调整前的净利润就,就会口径不一致(提取盈余公积是例外)。

希望老师的解答能帮助你理解, 继续加油~早日拿下CPA证书!

以上是关于公积金,盈余公积相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开- 其他人还搜

- 热点资讯

盈余公积算不算所有者权益

盈余公积算所有者权益。所有者权益主要包括:实收资本(或股本);资本公积(资本溢价/股本溢价和其他资本公积);盈余公积(法定盈余公积和任意盈余公积);未分配利润等。

每股净资产包括公积金和未分配利润吗?

每股净资产包括每股公积金和每股未分配利润。每股净资产=期末普通股净资产/期末发行在外的普通股股数。期末普通股净资产=期末股东权益-期末优先股股东权益。

盈余公积的定义是什么?有哪些用途?

小编带来有关盈余公积的知识点,来看看吧! 一、盈余公积的定义是什么? 盈余公积(Surplus reserve):各种积累资金。盈余公积包括法定盈余公积、任意盈余公积、法定公益金。 指企业从税后利润中提取形成的、存留于企业内部、具有特定用途的收益积累。盈余公积是根据其用途不同分为公益金和一般盈余公积两类。公益金专门用于企业职工福利设施的支出,如购建职工宿舍、托儿所、理发室等方面的支出。 二、有哪些用途? 弥补亏损 企业发生亏损时,应由企业自行弥补。弥补亏损的渠道主要有三条: 一是用以后年度税前利润弥补。按照现行制度规定,企业发生亏损时,可以用以后五年内实现的税前利润弥补,即税前利润弥补亏损的期间为五年。 二是用以后年度税后利润弥补。企业发生的亏损经过五年期间未弥补足额的,尚未弥补的亏损应用扣除所

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研