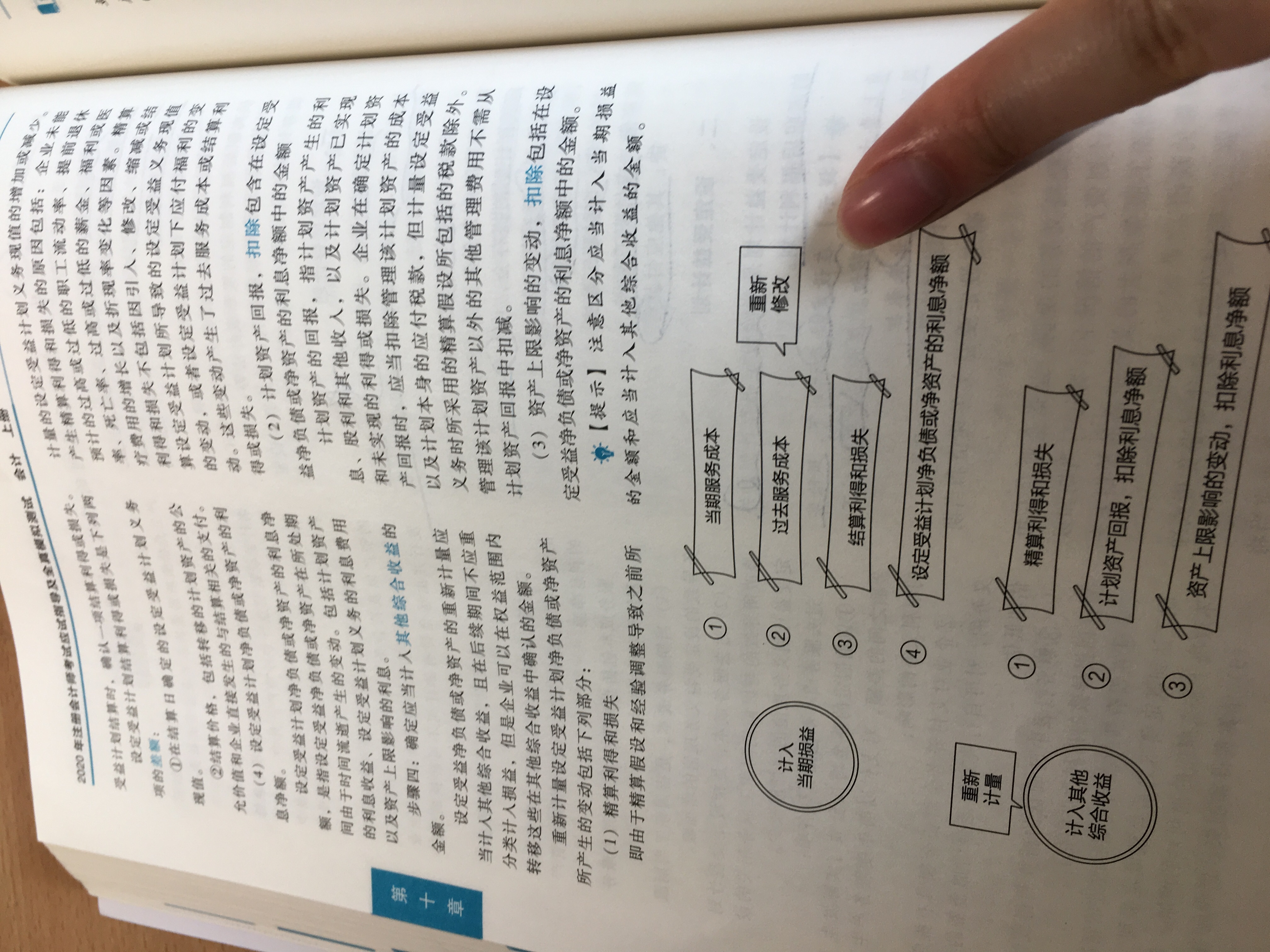

Mcfly同学,你好,关于修改设定受益计划导致过去服务成本变化利得和损失计入当期损益吗? 我的回答如下

认真的同学你好,

没有修改

以上是关于损益,当期损益相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开M同学:

轻一这怎么说修改

展开Mcfly同学,你好,关于修改设定受益计划导致过去服务成本变化利得和损失计入当期损益吗? 我的回答如下

这里的意思是说,由于重新修改设定受益计划,导致过去服务成本变化的利得和损失计入当期损益

以上是关于损益,当期损益相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开直接计入当期损益的利得、损失——是指企业发生的与日常活动无关的各项利得和损失。

主要通过以下科目核算:

1.营业外收入,主要包括非流动资产处置利得、非货币性资产交换利得、债务重组利得、政府补助、盘盈利得、捐赠利得等。

2.营业外支出,主要包括非流动资产处置损失、非货币性资产交换损失、债务重组损失、公益性捐赠支出、非常损失、盘亏损失等。

3.公允价值变动损益,核算企业交易性金融资产、交易性金融负债、采用公允价值模式计量的投资性房地产、衍生工具、套期保值业务,以及指定为以公允价值计量且其变动计入当期损益的金融资产或金融负债等公允价值变动形成的——应计入当期损益的利得或损失。

4.直接计入所有者权益的利得、损失,计入“资本公积--其他资本公积”

利得:是指由企业非日常活动所形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的流入。

损失:会计损失是指由企业非日常活动所发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的流出。

- 其他人还搜

- 热点资讯

C选项不是计入当期损益的吗?

老师

老师已回答

老师

老师已回答

勤奋的同学,你好呀(*^▽^*)C选项是计入当期损益哦,所以C选项是错的哦~老师这么解答,同学可以理解吗?接下来也要继续加油哦,祝同学逢考必过~

为何1月末短期借款需要刷新,而银行存款这个货币性资产汇兑损益不刷新?

吴老师

老师已回答

吴老师

老师已回答

勤奋的同学,你好!因为题目中只问了短期借款的影响,所以我们只需要考虑借款本身就行。希望可以帮到你,继续加油!

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研