乐同学

乐同学

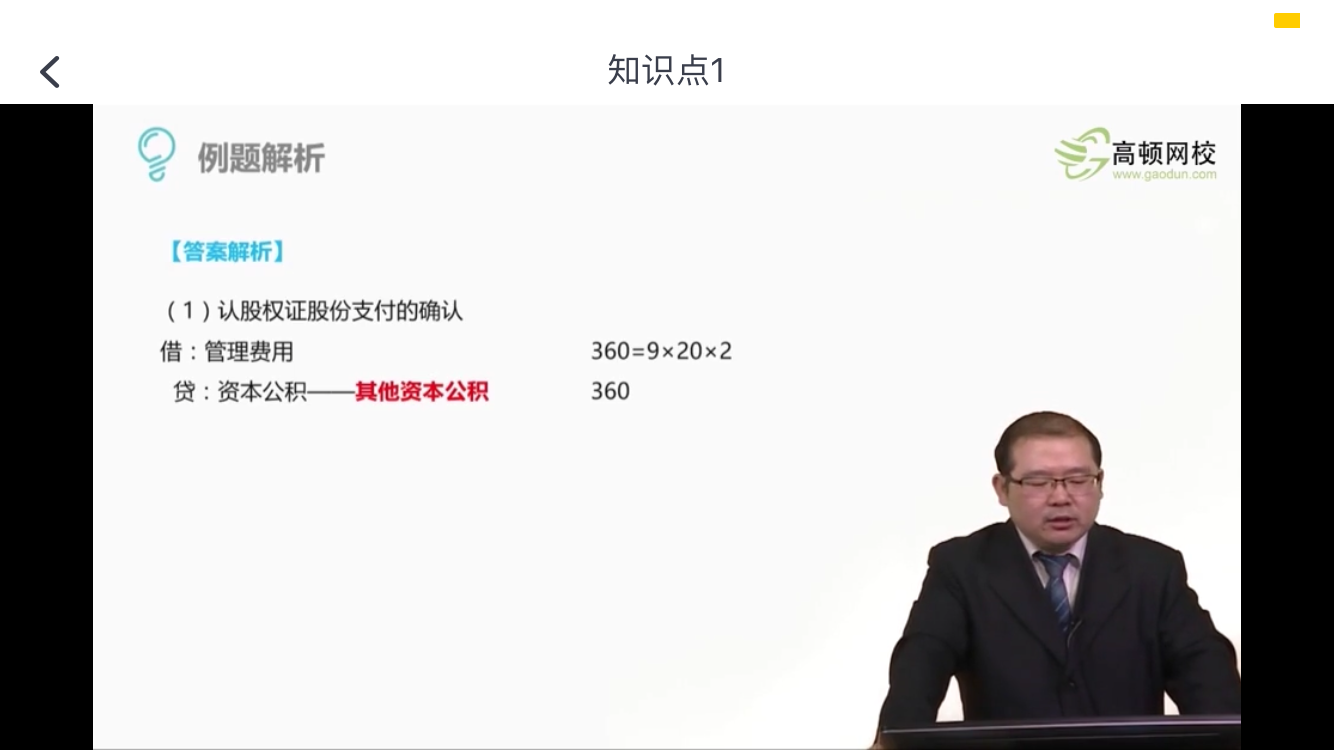

后面员工不行权的话,为什么要转入资本公积股本溢价呢?

这里为什么是其他资本公积呢?如果后面员工不行权的话,为什么要转入股本溢价呢?感觉应该冲减之前计提的费用。因为如果没有行权的话,就相当于没有配股,什么都没改变呢

展开

展开

乐观同学,你好,关于后面员工不行权的话,为什么要转入资本公积股本溢价呢? 我的回答如下

同学,你好!

这个是跟科目性质相关的,资本公积——其他资本公积就是表示暂时性的资本公积,它不会长期存在,最后需要结转掉,资本公积——股本溢价是可以长期存在的,这里计入其他资本公积石因为是虚的权益,职工没有实实在在拿到股票的权益,只有行权之后这事才确定下来,才能确认股本溢价。

是否冲减费用是看情况的,如果是市场条件不满足,转溢价,不冲减管理费用,如果是非市场条件或者期限条件没有满足是冲减管理费用的,把原来写的分录反过来写冲销掉。理由是:市场条件(也就是股价)会受很多因素影响,有可能职工提供好服务了,但是比如说金融危机导致股价下降,那不能因为外在的原因否定职工的服务,管理费用不能冲销。但是如果是非市场条件和期限条件不满足,那说明职工没有提供保质保量的服务,我企业就不认可这部分管理费用,所以反向冲销。

以上是关于公积金,资本公积股本溢价相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开乐同学:

我看这个视频里面都是转的溢价,难道都是因为市场条件吗?

展开乐观同学,你好,关于后面员工不行权的话,为什么要转入资本公积股本溢价呢? 我的回答如下

如果转溢价就是因为市场条件不满足。

以上是关于公积金,资本公积股本溢价相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开- 其他人还搜

- 热点资讯

每股净资产包括公积金和未分配利润吗?

每股净资产包括每股公积金和每股未分配利润。每股净资产=期末普通股净资产/期末发行在外的普通股股数。期末普通股净资产=期末股东权益-期末优先股股东权益。

公积金会计分录怎么处理

公积金会计分录:计提公积金时:借:管理费用-住房公积金(单位部分);贷:应付职工薪酬-住房公积金(单位部分)。企业支付公积金时:借:应付职工薪酬-住房公积金(单位部分)、其他应付款-住房公积金(个人部分);贷:银行存款。

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研