猴同学

猴同学

是合并后就不应该有未分配利润了吗?

老师,抵权益,抵损益,为分配利润借贷后就抵消了,这块不是很明白,感觉这样为分配利润就没了,麻烦老师讲讲。还是说合并后就不应该有未分配利润了,相不明白了

展开

展开

猴宝宝同学,你好,关于是合并后就不应该有未分配利润了吗? 我的回答如下

同学,你好~

合报思想其实道理就是一家人不说两家话,自己的钱从左口袋拿到右口袋的事情,所以合报不承认这种资产与权益,或者收益,所以要进行抵消

1、母公司的长投与享有子公司的权益份额抵消。母公司享有的收益与子公司的当期收益去向抵消(三借三贷的那个经典分录)

2、当然抵消之前的步骤就是调整,因为合报只承认权益法和公允价值计量模式。

3、建议同学多看几遍这里的课程和讲义,这里是注会会计里的重难点,刚开始不懂很正常。

祝学习愉快,加油偶~

以上是关于利润,未分配利润相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开猴同学:

多谢老师解答,我理解就是母长投和子权益抵,母收益和子为分配利润抵。总之像您说的一家人发生的交易都抵消。但是我这里又有一个点想不太明白,如果母子公司把投资和权益,收益和未分配利润都抵消了,那么子公司对母公司带来什么好处了呢?换句话说,母投资子,好处体现在哪里了?还有就是子公司的利润在合报中都抵消了,那么如何在合报中体现子公司的利润呢?

展开猴宝宝同学,你好,关于是合并后就不应该有未分配利润了吗? 我的回答如下

同学,你好~

1、合报简单理解就是母公司个报资产所有者权益+子公司个报资产所有者权益,母公司投资子公司可以实现母公司个报的利润增加,然后关键母子公司可以实现战略资源共享,除了表内可见因素还有表外的因素,甚至是对母子公司各自经营都会带来战略上的益处。

2、母子公司关联交易可以实现利润的,这个也是好处,只是这个利润实现是有条件的,例如存货是需要对集团外第三方销售时实现的,固定资产内部交易是通过折旧来实现的。

3、至于第三个问题是合并报表编制原理,我们抵消的只是母公司享有子公司的部分,如果不抵消就会重复的出现在合报中,这样就会虚增集团合报的资产和权益,道理还是因为合报=母公司个报+子公司个报(包括资产和权益)

祝学习愉快,加油偶~

以上是关于利润,未分配利润相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开猴同学:

感谢老师的详细解答,对我很有帮助,我有点小疑惑是,合报是母子公司所有者权益相加,通过抵消分录,我咋觉得子公司的所有者权益都被抵消了呢?感觉子公司已经没有所有者权益了,麻烦老师再讲讲这块,就是子公司的所有者权益都和母公司长投和少数股东权益抵消了,感觉这样在合报中看不到子公司的所有者权益了

展开猴宝宝同学,你好,关于是合并后就不应该有未分配利润了吗? 我的回答如下

同学,你好~

子公司的所有者权益还是在的,合报层面抵消仅仅是抵消母公司享有部分,这部分不抵消就会重复出现在合报上,根据资产=负债+所有者权益,母公司长投对于子公司权益抵消就是这个道理。

例如母公司全资成立子公司,投资100万

母公司 :

借:长投100

贷:银行100

子公司:

借:银行100

贷:实收资本100

那么合报时就要抵消:

借:实收资本100

贷:长投100

不做这笔抵消就虚增了100万的长投,和100万的实收资本,然而只是左口袋的钱拿到右口袋

但抵消之后母子公司的个报数据都还是没变的,然后直接相加即可。

祝学习愉快,加油~

以上是关于利润,未分配利润相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开猴同学:

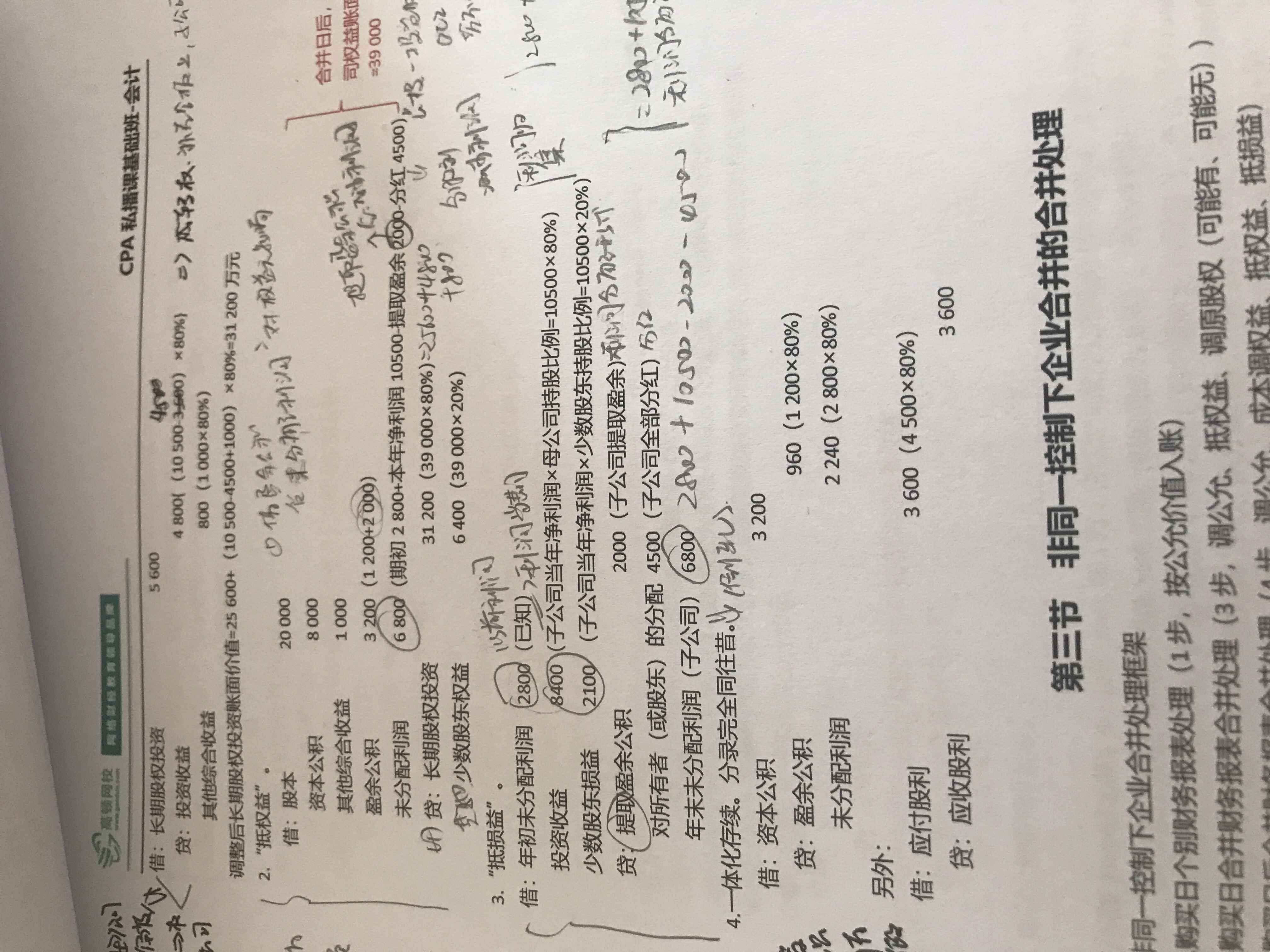

老师,抵消分录我明白哈,我不明白的点就是合报层抵消的不是母公司的是母公司加上少数股东的长投,这样就把所有子公司的权益都抵消了,您看看我上传的图片里的例题,我不明白的是这样一抵消,子公司的权益和收益不就都没了么?如何体现子公司的收益呢?您刚说的那个例子我完全能理解哈,只不过不是我的问题哈,麻烦老师讲讲我这个问题

展开猴宝宝同学,你好,关于是合并后就不应该有未分配利润了吗? 我的回答如下

同学,你好~

1、同学发的照片的分录老师看了,就是普通的合报调整抵消的分录。你是没有做到合报编制原理的题目,那里会提到,编合报时是将母公司个报数据和子公司个报数据导入到合并报表底稿中,但是不能简单相加(此时要抵消掉重复部分)。

2、关于为何抵消掉少数股东享有的部分,原因也在与合报中体现的是子公司100%的权益,所以抵消时也要抵消掉少数股东的部分,不然直接相加,也会重复。

3、建议同学看看合报编制原理的课程。

祝学习愉快,加油~

以上是关于利润,未分配利润相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开猴同学:

老师,咱拿这道题举例子吧,gd投资LL80%股权,个报倒入合报,然后合报做了抵消分录,把个报中的收益全部抵消了,个报的权益也全部抵消了,利润分配也没了,干净个报在合并到合报中,所有者权益都被抵消了,好像就不能形成您说的母公司者权益加上子公司所有者权益,我就是这点不太明白,想了半天没想通,呵呵,麻烦老师开导下

展开猴宝宝同学,你好,关于是合并后就不应该有未分配利润了吗? 我的回答如下

同学,你好~

同学这个考点属于重难点考点,建议去看看老师的视频回顾一下,网页答疑解释只能到这个层面了,如果有疑问可以预约一个电话答疑。

祝爱思考的同学学习愉快,再接再厉偶~

以上是关于利润,未分配利润相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开猴同学:

我约私教吧,确实很难理解,主要是不理解就记不住,所以还是想把这块搞懂。呵呵

展开猴宝宝同学,你好,关于是合并后就不应该有未分配利润了吗? 我的回答如下

同学,你好~

对的,可以预约我们私教,把问题描述一下即可,然后有专业的老师为你电话解释,文字性表达不是很直观。老师希望同学能早日攻克这个重难点。

祝学习愉快~

以上是关于利润,未分配利润相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开- 其他人还搜

- 热点资讯

会计中,利润类科目是否有余额?

老师

老师已回答

老师

老师已回答

勤奋的同学,你好。这个问题和刚才那个一样,刚才那个题目老师给你回答了,你可以先看一下,如果还有疑问,可以继续提出的哦。祝你学习愉快!

这个利润表中的综合收益是什么意思?

老师

老师已回答

认真努力的同学你好:利润表中的综合收益包含两部分,一部分是净利润,一部分是考虑所得税之后的其他综合收益净额,二者之和构成综合收益。希望以上的解答可以帮助到你,祝学习顺利,逢考必胜!

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研