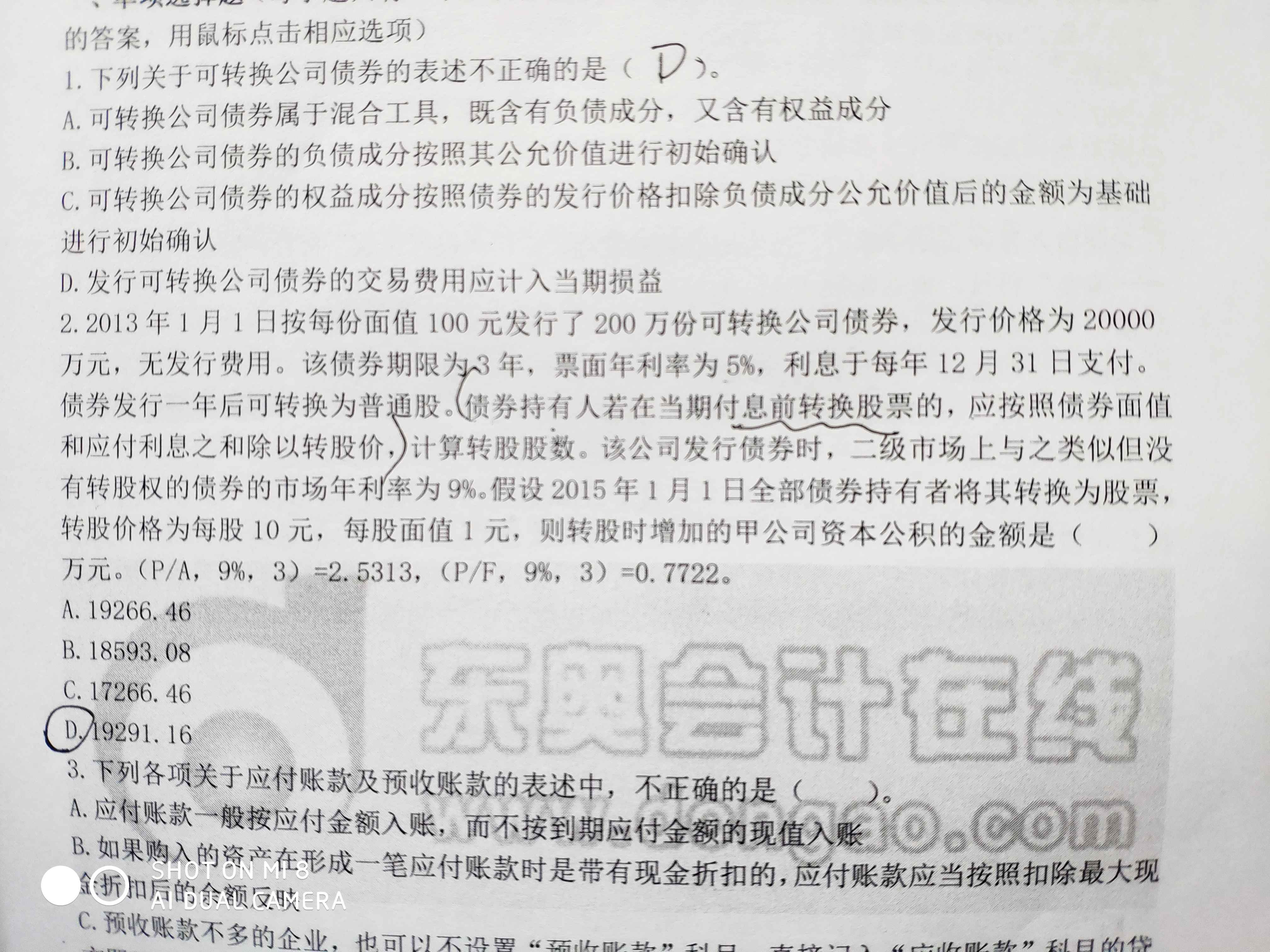

宇儿同学,你好,关于题中债券面值和应付利息之和计算股数怎么理解? 我的回答如下

同学,你好!

你的思路和分录是对的,但是数值算错了。你可以再看一下解析: 2013年债券的期初摊余成本=20000×0.7722+20000×5%×2.5313=17975.3(万元),2013年12月31日债券的摊余成本=17975.3×(1+9%)-20000×5%=18593.08(万元),2014年12月31日债券的摊余成本=18593.08×(1+9%)-20000×5%=19266.46(万元),2015年1月1日转股时增加的资本公积=19266.46-20000÷10×1=17266.46(万元)。

以上是关于利息,应付利息相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开宇同学:

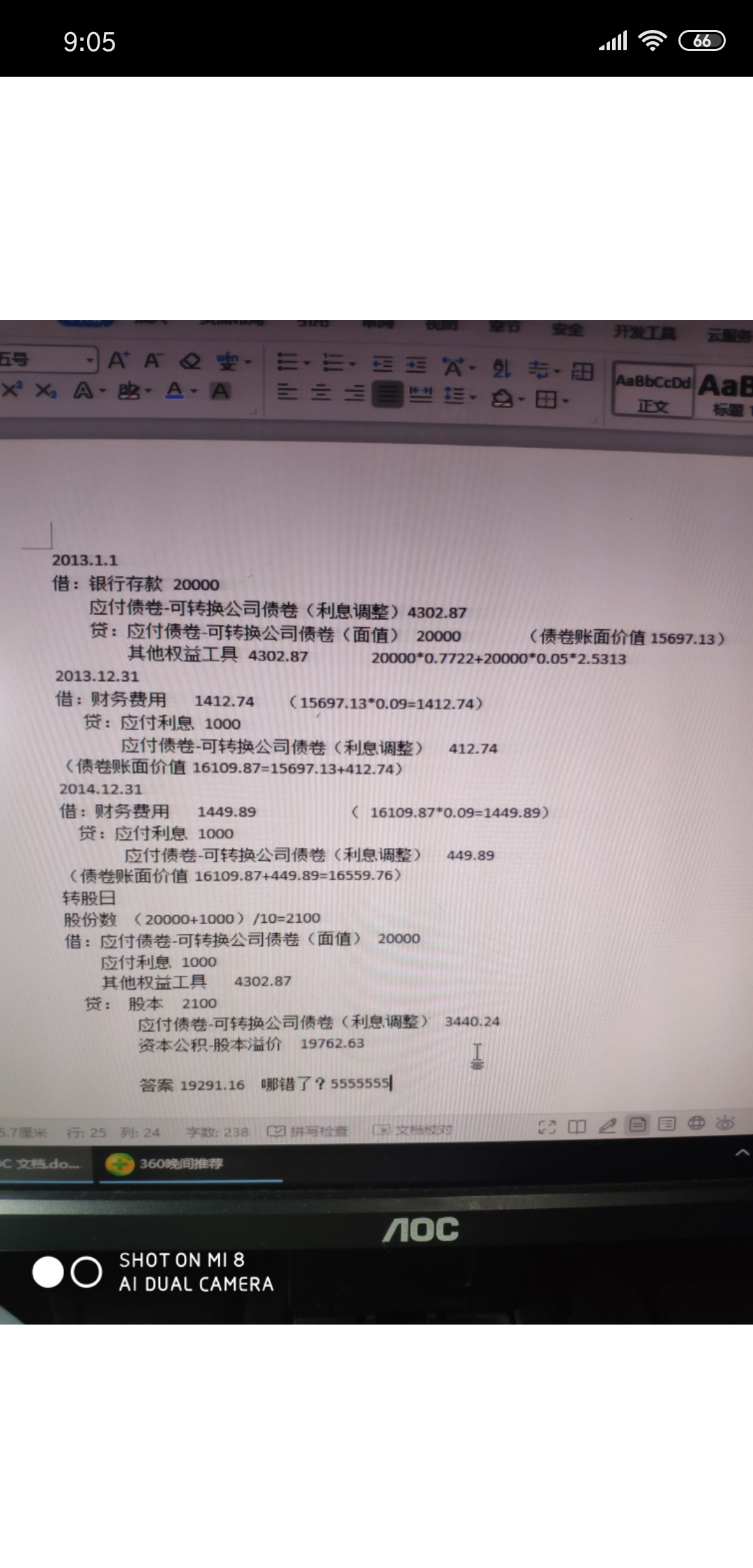

题中 债券面值和应付利息之和 计算股数 怎么理解?债券面值是 20000 应付利息是结转前两年的应付利息 还是当年的应付利息?

展开宇儿同学,你好,关于题中债券面值和应付利息之和计算股数怎么理解? 我的回答如下

同学,你好!

就是按照面值加上本期应付利息之和,然后除以转股价,得出股份数。应当是当年的应付利息。加油哦~

以上是关于利息,应付利息相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开宇同学:

股数是210? 那前两年的应付利息 在转股时,结转算出资本公积么? 可这个算的话。没答案那。

展开

宇儿同学,你好,关于题中债券面值和应付利息之和计算股数怎么理解? 我的回答如下

不是哦,我们不用管前两年的应付利息的。

因为转股时,题干说了一句话:持有人在当期付息前转换成股票,说明转股时当年的利息还没支付。

s因此在计算股数时用面值+当期的应付利息/转股价得到股数。

以前期间的利息支付情况题目没写出来,

如果一定要写就是:借:应付利息贷:银行存款,(利息于每年12月31日支付),这个与转股是没有关系的,

以上是关于利息,应付利息相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开宇同学:

意思是 转股日这步不用结转之前的应付利息来倒推资本公积? 资本公积是 19266.46(债券账面)+2024.7(权益)-2100(股所以本)=19191.16 ? 对么?

展开

宇儿同学,你好,关于题中债券面值和应付利息之和计算股数怎么理解? 我的回答如下

如果利息没有支付要借应付利息,前两年的利息已经支付,那就不用借应付利息。

以上是关于利息,应付利息相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开宇同学:

股本是2100么? 教材里例题是按面值加应付利息算的。这题答案错了?

展开宇儿同学,你好,关于题中债券面值和应付利息之和计算股数怎么理解? 我的回答如下

都没错,教材的利息没有支付,所以计算的时候要考虑,而这道题利息已经在12月31日支付了,没有应付利息了。

以上是关于利息,应付利息相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开宇同学:

教材与这个题表述一致啊,同样都是未支付利息前转股的按照债券面值和应付利息之和计算,而且日期都是当年1月1日。

展开宇儿同学,你好,关于题中债券面值和应付利息之和计算股数怎么理解? 我的回答如下

教材说按年支付,且当年利没有支付。而这道题说了,利息是每年12月31日支付。

以上是关于利息,应付利息相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开应收股利是你公司投资其他公司,那个公司宣布要发股利,但暂时还没发,所以公司账上现实应收。应收利息就是你公司买别人的债券的未付利息。

这么说可以吗?

- 其他人还搜

- 热点资讯

为什么这题利息+债券折价就是投资收益了?

老师

老师已回答

老师

老师已回答

认真努力的同学你好:这个题目划分的金融资产是债权投资,我们每年计提利息时候做的会计分录是:借:应收利息贷:投资收益 债权投资——利息调整其中应收利息的金额是按照

若母公司控股100%子公司或有小股东的子公司,跟母公司借钱产生的利息能否也如此计算?

老师

老师已回答

同学,你好~同学说的没错,借款利息费用这块按照关联方的规定计算。希望能帮助同学理解,加油~

第一题卖出其他债权投资,为什么有个应收利息?

夏老师

老师已回答

夏老师

老师已回答

认真、努力的同学,你好~因为这个利息还没有收到,所以卖的时候需要把这个应收利息结转掉。祝学习愉快

孳息和利息的区别是什么

孳息主要产生于原物,分为法定孳息和天然孳息。法定孳息,一般指因法律关系所获得的收益,如出租人根据租赁合同收取的租金、贷款人根据贷款合同取得的利息等。利息产生于资金向外借出,来源于资金借入方使用该笔资金而获得收益的一部分,如存款等。

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研