意同学

意同学

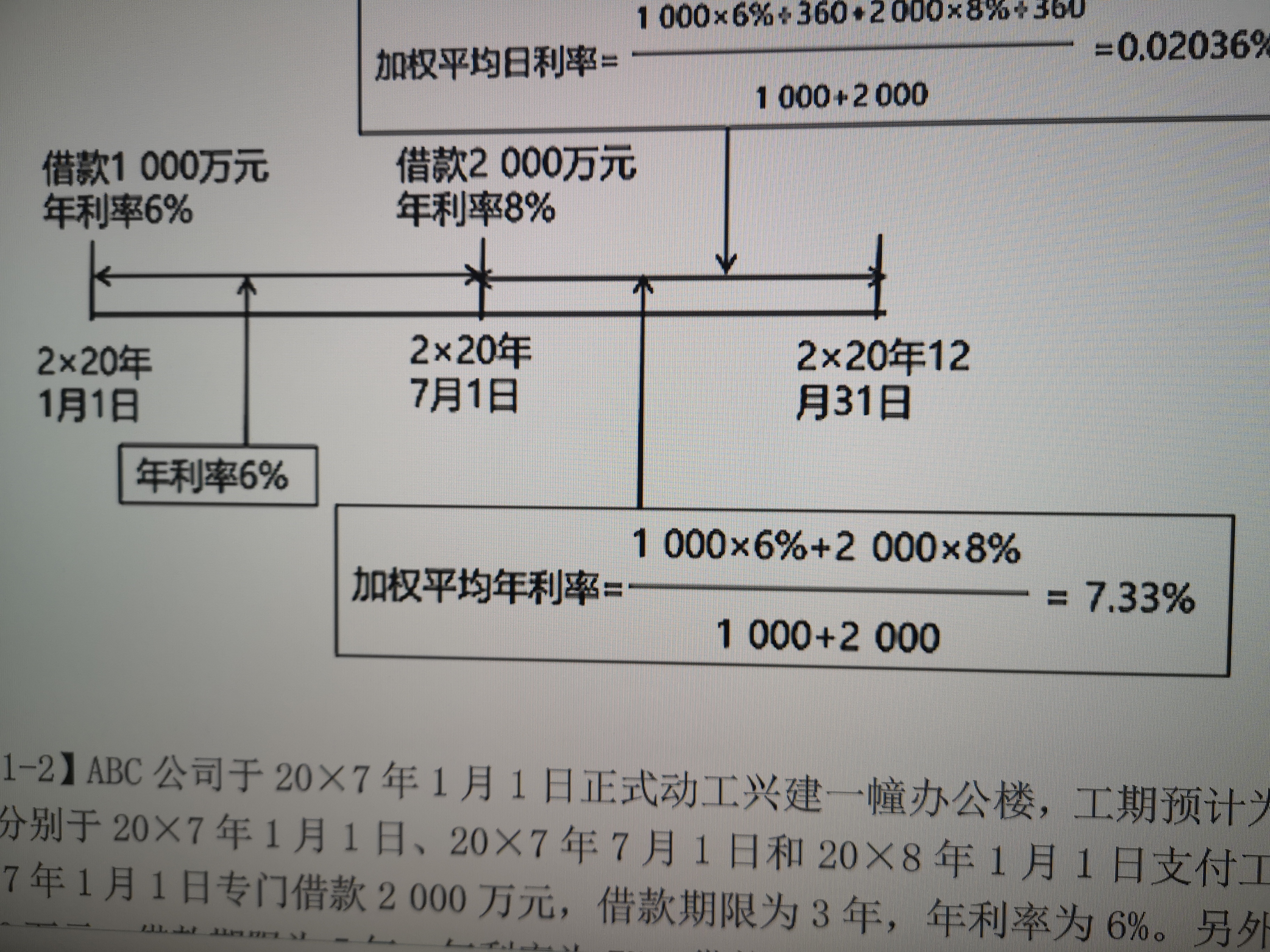

老师好,一般借款的资本化率就是年加权平均年利率,对吗?

老师好,一般借款的资本化率就是年加权平均年利率对吗,这个利率不考虑期间,就是平均年利率,占用的借款要考虑占用期间,考虑权重问题对吗

展开

展开

意帆峰顺同学,你好,关于老师好,一般借款的资本化率就是年加权平均年利率,对吗? 我的回答如下

优秀的同学,你好~,

分情形讨论。

情形一:GD公司2018年1月1日开始准备筹建厂房,并于2018年3月1日开始符合资本化条件,预计2019年4月30日完工,为筹建工程,借入两笔一般借款:

第一笔借款日期2018年1月1日借入资金200万元,年利率8%,借款期限2年;

第二笔借款日期2018年4月1日借款资进300万元,年利率6%,借款期限3年。

观点展示:

第一种计算思路:2018年一般借款资本化率=(200×8%×10/12+300×6%×9/12)/(200×10/12+300×9/12)。【借入资金与开始资本化孰晚】

第二种计算思路:2018年一般借款资本化率=(200×8%×12/12+300×6%×9/12)/(200×12/12+300×9/12)。【以借入资金的时点为准】

这两种计算思路各执己见,所以大家在计算资本化率时在不同的教辅上会出现不同的答案,这里大家了解即可,考试会规避这种计算出不一致的情况。考试题目开始资本化的日期一般是1月1日。

情形二:GD公司2018年1月1日开始准备筹建厂房,并于2018年3月1日开始符合资本化条件,预计2019年4月30日完工,为筹建工程,借入两笔一般借款:

第一笔借款资金200万元,年利率8%,2019年3月31日到期;

第二笔借款资金300万元,年利率6%,2019年6月30日到期;

观点展示:

第一种计算思路:2019年一般借款资本化率=(200×8%×3/12+300×6%×4/12)/(200×3/12+300×4/12)。【到期日和完工日,较早日期】

第二种计算思路:2019年一般借款资本化率=(200×8%×3/12+300×6%×6/12)/(200×3/12+300×6/12)。【以借款到期日为准】

情形三:GD公司2018年1月1日开始准备筹建厂房,并于2018年1月1日开始符合资本化条件,预计2019年4月30日完工,为筹建工程,借入两笔一般借款:

第一笔借款日期2018年1月1日借入资金200万元,年利率8%,借款期限2年;

第二笔借款日期2018年4月1日借款资进300万元,年利率6%,借款期限3年。

观点展示:

第一种计算思路:2018年一般借款资本化率=(200×8%×12/12+300×6%×9/12)/(200×12/12+300×9/12)。

第二种计算思路:2018年一般借款资本化率=(200×8%+300×6%×9/12)/(200+300×9/12)。

两者计算结果一致,考试就是这种模式,会规避有争议的点。

希望老师的解答能帮助你理解!

以上是关于借,一般借款相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开- 其他人还搜

- 热点资讯

借方和贷方哪个是收入哪个是支出呢?

借方和贷方的任何一方都有可能是收入或支出。借贷账户的基本结构是:左方为借方,右方为贷方,但哪一方登记增加,哪一方登记减少,则要根据账户反映的经济内容决定。可以分为:资产类账户:增加额记借方,减少额记贷方,期末如有余额在借方。

多借多贷

多借多贷指的是多个科目的借方同多个科目的贷方发生的对应关系的会计分录。多借多贷的会计分录会造成账户中对应关系不清楚,并且不应将不同类的经济业务合并编制多借多贷的会计分录。

所有者权益类科目借贷方向表示

一般说来,在会计中有六大类科目,即资产类、负债类及所有者权益类,收入类、费用类及利润类。所有者权益类目同负债类科目,“借”表示所有者权益的减少:“贷”表示所有者权益的增加。

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研