Ꮍ同学

Ꮍ同学

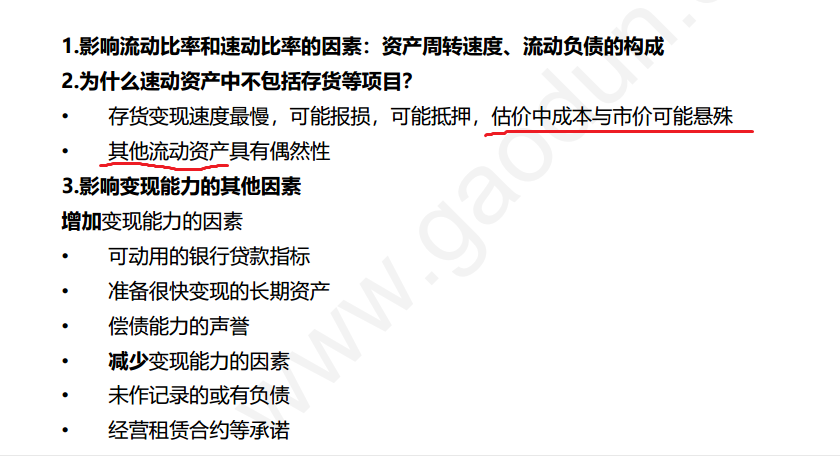

存货的估价与成本悬殊,与它不能作为速动资产有什么关系?

存货的估价与成本悬殊,与它不能作为速动资产有什么关系?其他流动资产中,待摊费用是虚资产,不能用来还债;一年内即将到期的非流动资产,具有很大的偶然性,也不能作为速动资产。其中,待摊费用为什么是虚资产?一年内即将到期的流动资产,怎么体现出它具有很大的偶然性?

展开

展开

ᎽᎾℒᎯℕⅅᎯ同学,你好,关于存货的估价与成本悬殊,与它不能作为速动资产有什么关系? 我的回答如下

同学,你好

速动比率是衡量短期偿债能力的,所以速动资产的变现能力很重要,只要变现才能去还债。存货的估价与成本悬殊意味着你没办法估计他的变现能力,也就是具体卖多少钱很难估计,所以肯定算在速动资产里面去衡量还债能力。

待摊费用是虚资产,举个例子,装修花了50万,装修费按10年摊销,就是待摊费用,所以他是没办法去出售的资产,没办法变现的。一年内即将到期的非流动资产,具有很大的偶然性,一年内即将到期的非流动资产,比如一年到到期的长期应收款,这个每年都不一样,所以具有很大的偶然性

以上是关于成本,成本核算相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开Ꮍ同学:

一年内到期的非流动资产,每年都不一样,是怎么不一样?怎样表现出偶然性?

展开ᎽᎾℒᎯℕⅅᎯ同学,你好,关于存货的估价与成本悬殊,与它不能作为速动资产有什么关系? 我的回答如下

同学,你好

比如一年到到期的长期应收款,每年的金额都是不一样的

比如长期应收款总金额是500万,一年内到期时100万,两年内到期时200万,三年内到期时50万,四年到期是150,那是不是每年的金额都不一样。

这里不是财管的重点,同学,你有个大概的概念即可

以上是关于成本,成本核算相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开- 其他人还搜

- 热点资讯

在建工程中领用物资或存货或外购产品,应将什么金额计入在建工程成本?

老师

老师已回答

老师

老师已回答

认真努力的同学你好:是按照物资或者产品的账面价值计入在建工程中的。希望以上的解答可以帮助到你,祝学习顺利,逢考必胜!

江财审计专硕考点:历史成本与重置成本

江财审计专硕考点之历史成本与重置成本!如果你要考江财的审计硕士的话,一般会遇到名词解释,比如2017年的复试笔试就遇到该题,其中一题叫做“历史成本与重置成本”,如果你还不知道答案,就来看高顿考研的整理,供大家参考!

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研