t同学

t同学

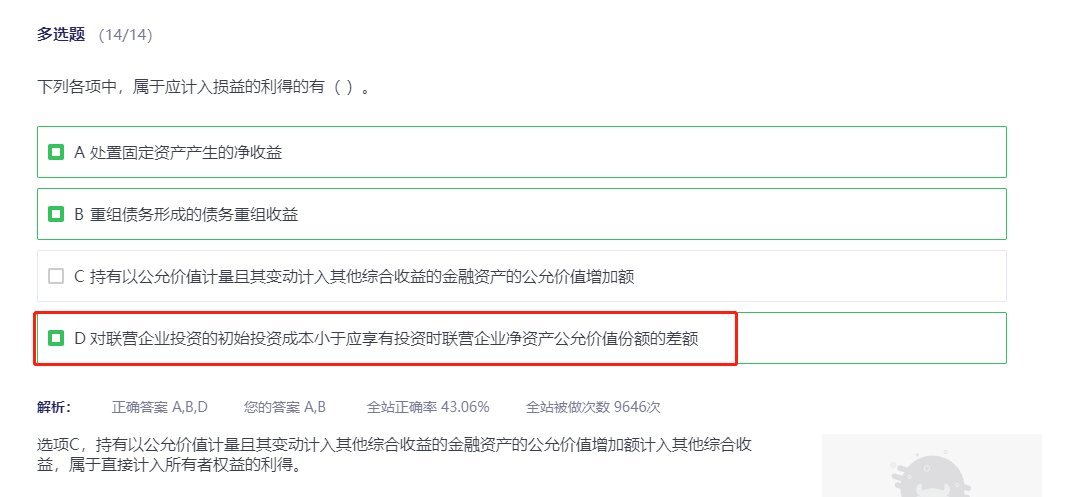

初始确认的时候是和持有被合并方公允价值份额无关怎么会有差额金损益,只有与对价账面价值的差额调整资本公

老师,D选项,初始确认的时候不是以对价的公允价值入账吗?也就是和持有被合并方公允价值份额无关呀,怎么会有差额金损益呢,只有与对价账面价值的差额调整资本公积和留存收益啊,这里我很混乱啊

展开

展开

the only同学,你好,关于初始确认的时候是和持有被合并方公允价值份额无关怎么会有差额金损益,只有与对价账面价值的差额调整资本公 我的回答如下

认真勤奋的同学,你好!

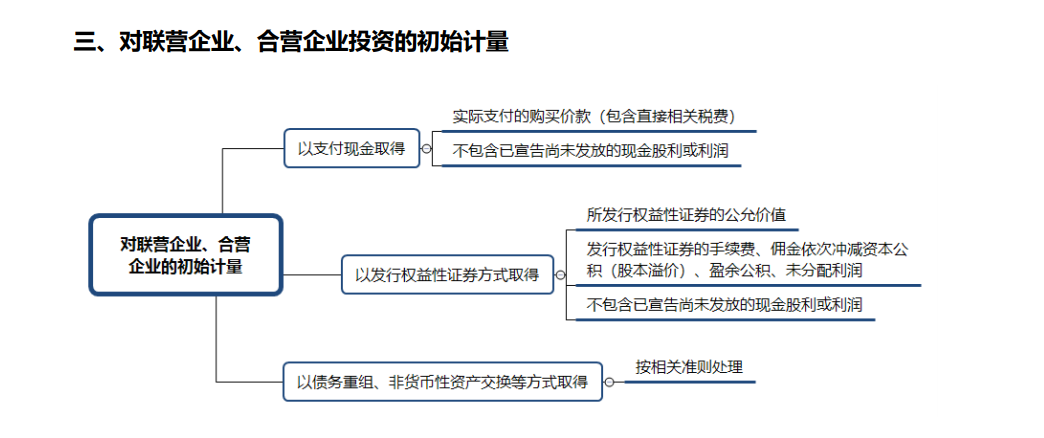

在计量长期股权投资初始入账成本时,如果初始投资成本(对价)小于应享有被投资方公允价值份额的话,按公允价值份额作为长投初始入账价值,差额部分是计入营业外收入的,所以影响当期损益。

如果初始投资成本(对价)大于应享有被投资方公允价值份额的话,按初始投资成本(对价)作为长投初始入账价值。

希望老师的解答能帮助你理解!祝你顺利通过CPA考试!

以上是关于公积金,资本公积相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开t同学:

讲义上不是这么写的额,我看完讲义,像同控下企业合并是按被合并方相对于最终控制方账面价值份额+商誉,初始计量不是只有这个地方要考虑持有被合并方份额吗?我还在其他地方都标记了不考虑份额,完了,我全乱了。。。。。

展开the only同学,你好,关于初始确认的时候是和持有被合并方公允价值份额无关怎么会有差额金损益,只有与对价账面价值的差额调整资本公 我的回答如下

同学说的资本公积是在同一控制下分步实现控制,那么从同一控制企业手中购买股权时差额计入资本公积,资本公积不足冲减的计入盈余公积、未分配利润。

这个题目讲的是取得联营企业或合营企业的投资的初始计量。初始投资成本小于应享有份额的,差额计入营业外收入。

同学不用太着急哈,第一遍学肯定有很多不清楚的地方。

请问同学的学习进度是到哪里了?

以上是关于公积金,资本公积相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开t同学:

我这一章是学的第4-5遍了,所以想说只用讲义和视频来学,不过中间长时间没学很多都忘了,现在这一轮学第7章、十六章

展开the only同学,你好,关于初始确认的时候是和持有被合并方公允价值份额无关怎么会有差额金损益,只有与对价账面价值的差额调整资本公 我的回答如下

会计这门课还是不能长时间不学习,不然就找不但那种解题的感觉了。每天都学一点,这样那种学习的感觉会在。

没事,现在时间完全是来得及的,这边先建议同学系统的看一下这一章的讲解视频,然后在做一下对应的题目,这样比较容易理解。

以上是关于公积金,资本公积相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开- 其他人还搜

- 热点资讯

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研