A同学

A同学

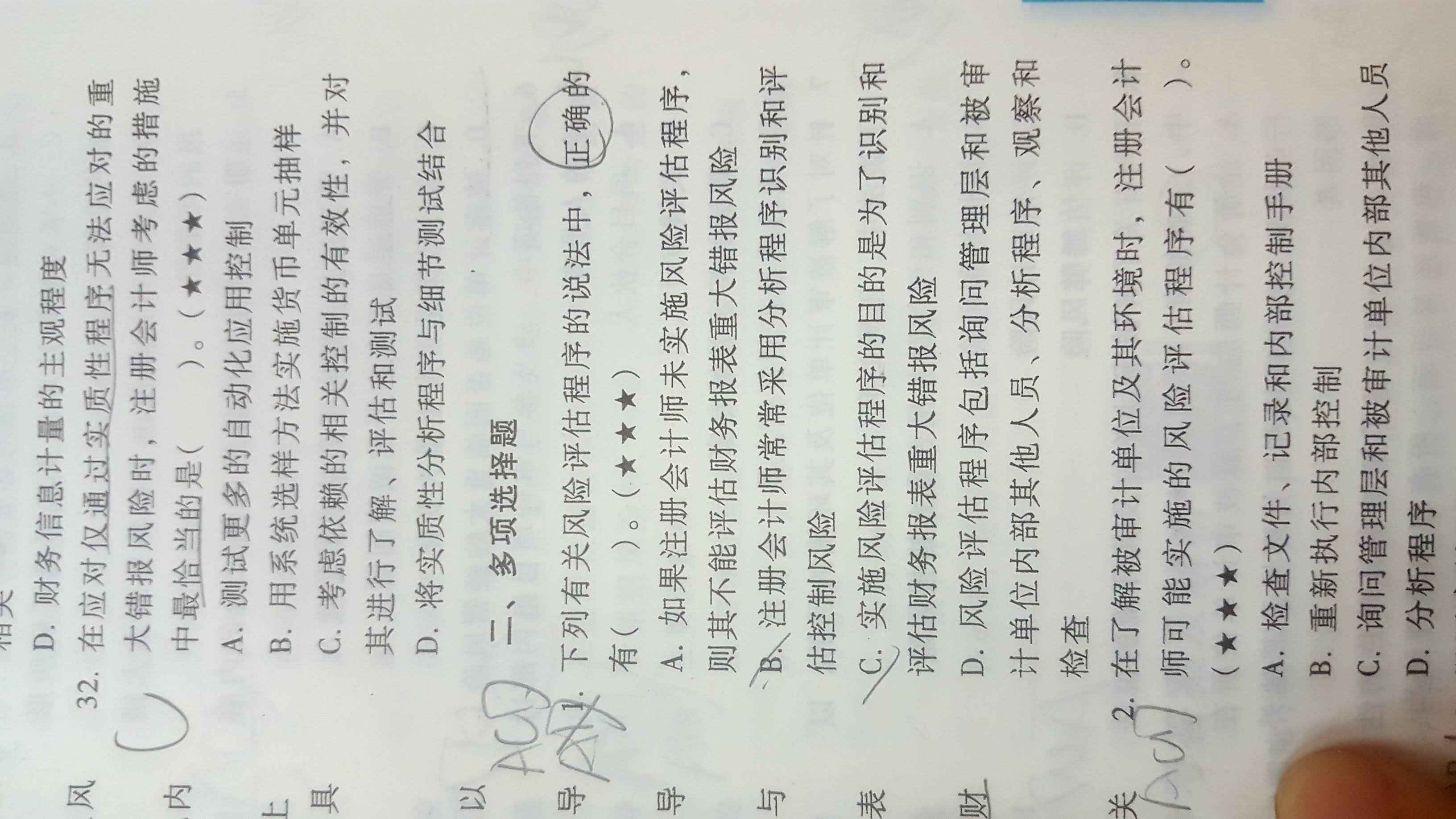

风险评估程序的目的是为了识别和评估财务报表重大错报风险吗?

多选题的第一题的C选项,觉得答案给的不完整,我觉得不应该选择C,这个是轻松一第七章p199

展开

展开

Amy.同学,你好,关于风险评估程序的目的是为了识别和评估财务报表重大错报风险吗? 我的回答如下

同学你好!

选项C是正确的。

风险评估程序的目的是为了识别和评估财务报表重大错报风险,包括两个层次,一个是财务报表层次,一个是认定层次。

祝学习愉快!

以上是关于报表,财务报表相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

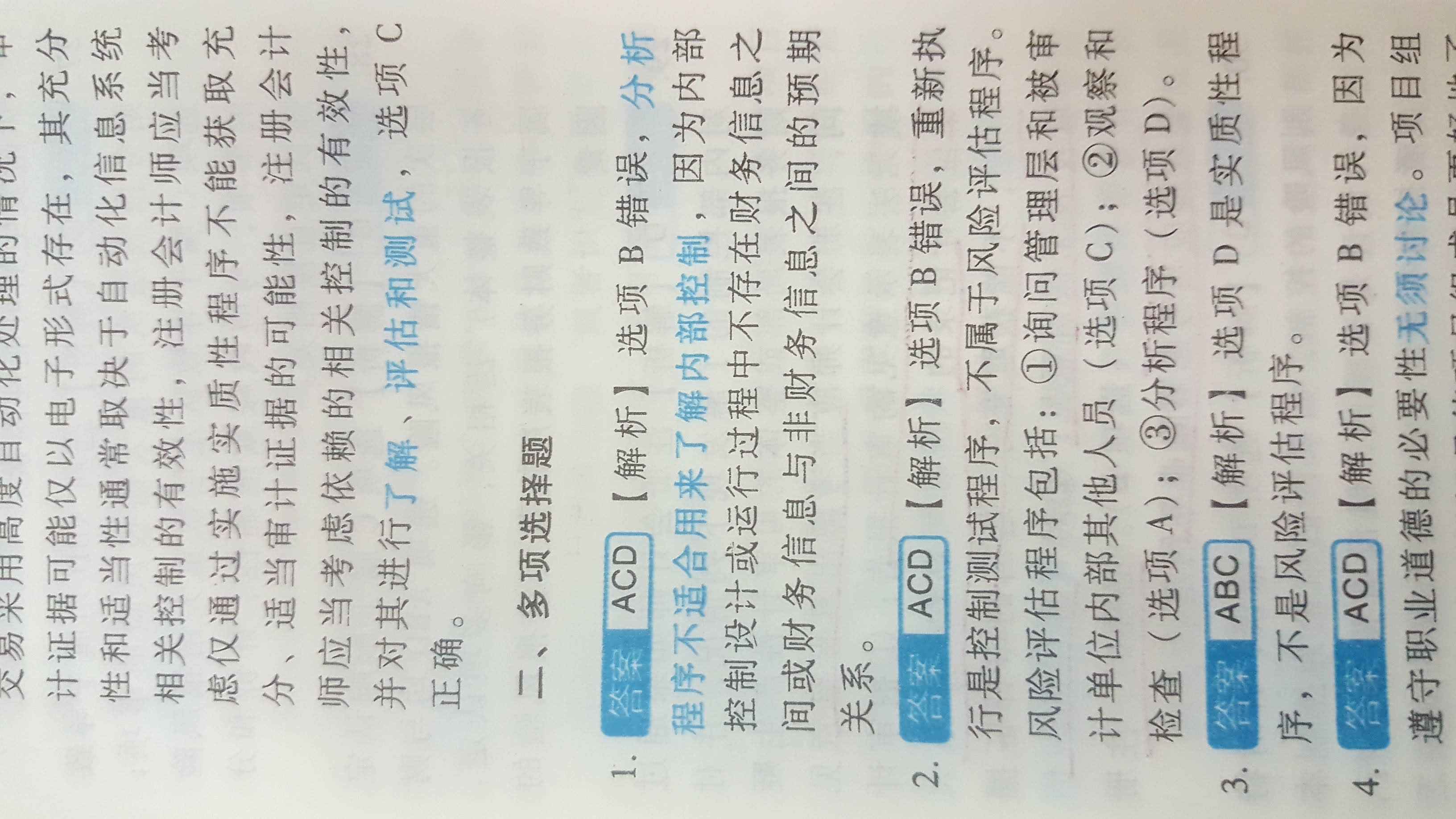

展开(2)将识别出的风险与认定层次可能发生错报的领域相联系。

(3)考虑识别的风险是否重大。风险是否重大是指风险造成后果的严重程度。如销售困难使产品的市场价格下降,除考虑产品市场价格下降因素外,注册会计师还应当考虑产品市场价格下降的幅度、该产品在被审计单位产品中的比重等,以确定识别的风险对财务报表的影响是否重大。

(4)考虑识别的风险导致财务报表发生重大错报的可能性。注册会计师还需要考虑上述识别的风险是否会导致财务报表发生重大错报。例如,考虑存货的账面余额是否重大,是否已适当计提存货跌价准备等。在某些情况下,尽管识别的风险重大,但仍不至于导致财务报表发生重大错报。

注册会计师应当利用实施风险评估程序获取的信息,包括在评价控制设计和确定其是否得到执行时获取的审计证据,作为支持风险评估结果的审计证据。注册会计师应当根据风险评估结果,确定实施进一步审计程序的性质、时间和范围。

注册会计师应当实施询问被审计单位管理层和内部其他相关人员、分析程序、观察和检查等风险评估程序从以下方面了解被审计单位及其环境:

1、行业状况、法律环境与监管环境以及其他外部因素;

2、被审计单位的性质;

3、被审计单位对会计政策的选择和运用;

4、被审计单位的目标、战略以及相关经营风险;

5、被审计单位财务业绩的衡量和评价;

6、被审计单位的内部控制。

在了解和评估一般控制活动时考虑的主要因素可能包括:

(1)被审计单位的主要经营活动是否都有必要的控制政策和程序;

(2)管理层在预算、利润和其他财务及经营业绩方面是否都有清晰的目标,在被审计单位内部。是否对这些目标加以清晰的记录和沟通,并且积极地对其进行监控;

(3)是否存在计划和报告系统,以识别与目标业绩的差异,并向适当层次的管理层报告该差异;

(4)是否由适当层次的管理层对差异进行调查,并及时采取适当的纠正措施;

(5)不同人员的职责应在何种程度上相分离。以降低舞弊和不当行为发生的风险;

(6)会计系统中的数据是否与实物资产定期核对;

(7)是否建立了适当的保护措施,以防止未经授接触文件、记录和资产;

(8)是否存在信息安全职能部门负责监控信息安全政策和程序。

- 其他人还搜

- 热点资讯

资产负债表属于月报表吗?

老师

老师已回答

老师

老师已回答

认真努力的同学你好:资产负债表具体何时编制需要看企业的需求,有月报,季报、半年报和年报,我们注会考试中最常涉及的是年度报表。希望以上的解答可以帮助到你,祝学习顺利,逢考必胜!

中级经济师《经济基础知识》考点:会计报表

中级经济师《经济基础知识》是考试的公共科目,非常重要,下面分享会计报表相关知识点和考试真题,2023年中级经济师的考试时间为11月11日和12日,请各位考生合理安排时间备考。

怎么编制财务报表

资产负债表的编制方法:1、总账账户余额直接填列;2、部分项目根据总账余额计算填列;3、部分项目根据有关明细账户期末余额计算填列。利润表的编制方法:1、单步法,将所有收入及费用进行合计然后相减得出当期损益;2、多步法,对当期的项目加以归类,按总账账户期末余额填列最后计算当期损益。

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研