差同学

差同学

第八问的视同销售的60%和进项税额转出了40吗?

老师,这道第5题的第(8)问,销项税额里是不是要加上第(8)问里60%的视同销售和40%的进项税转出?所以答案中的销项税额应该是错的吧,所以应纳增值税也是错的?第2张图是我做的,第八问的视同销售的60%和进项税转出了40%,您看我列式对不对?

展开

展开

差不多多同学,你好,关于第八问的视同销售的60%和进项税额转出了40吗? 我的回答如下

同学你好~

是这样的,第5题业务8中,购进矿泉水赠送客户是属于会视同销售的,因此其进项是可以抵扣的,而剩下40%的部分是职工福利,进项税不得抵扣。

题中1.28 * 60% 计入进项税额,所以是符合要求的。

逢考必过

以上是关于会计名词,视同销售相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开差同学:

进项税的情况我明白,我现在问的是销项税情况,60%视同销售,你是要纳销项税的丫?而且40%做福利,进项不得抵扣,所以你要做进项税转出啊?可是这两步答案都没做?答案是错的丫?我现在强调的是这两步:60%视同销售的销项税和40%的进项转出!!!!

展开差不多多同学,你好,关于第八问的视同销售的60%和进项税额转出了40吗? 我的回答如下

同学你好~

不好意思,老师刚才看错了。是的,答案有误,60%视同销售的销项税额需要计入以及40%的进项转出。

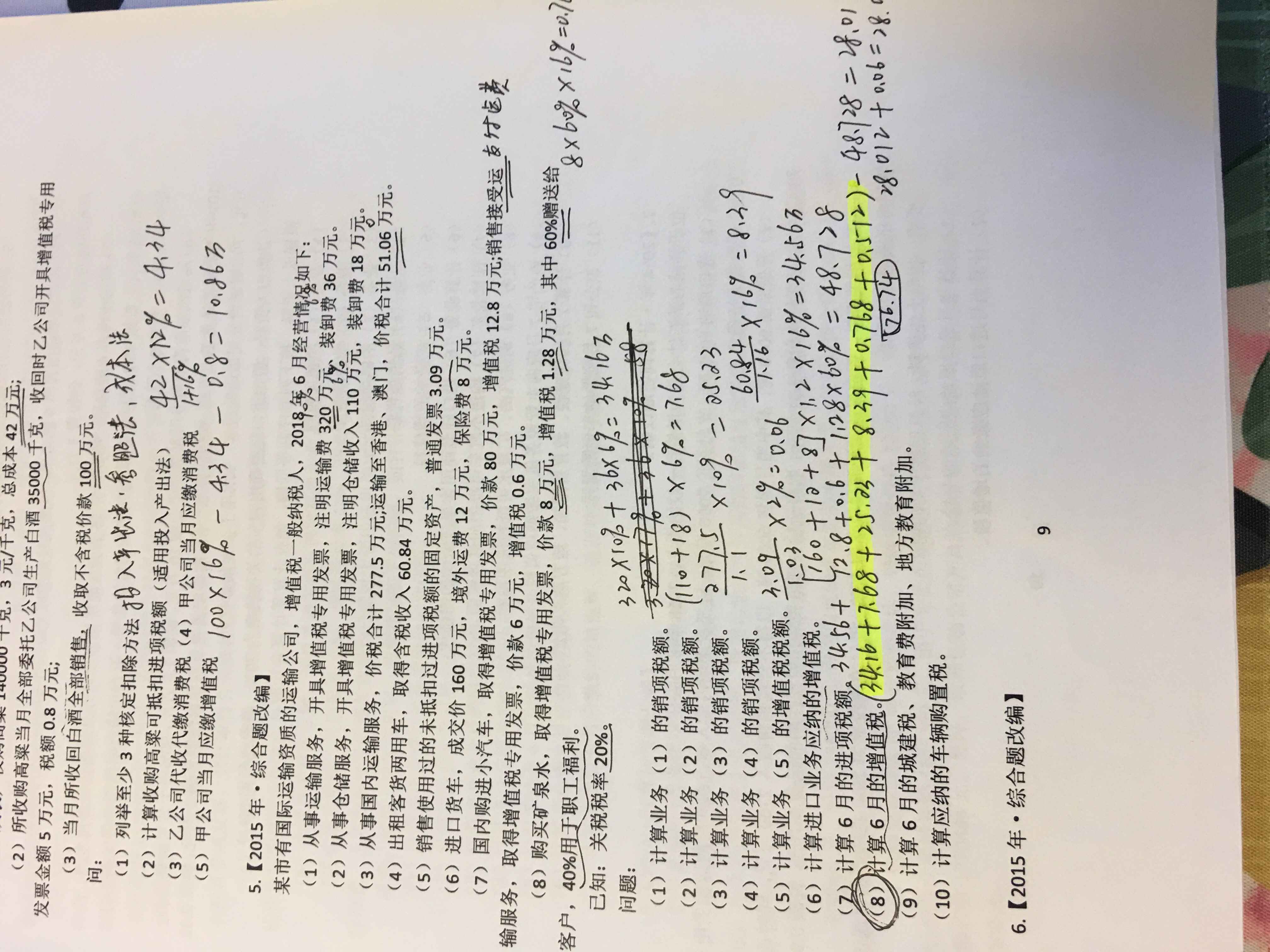

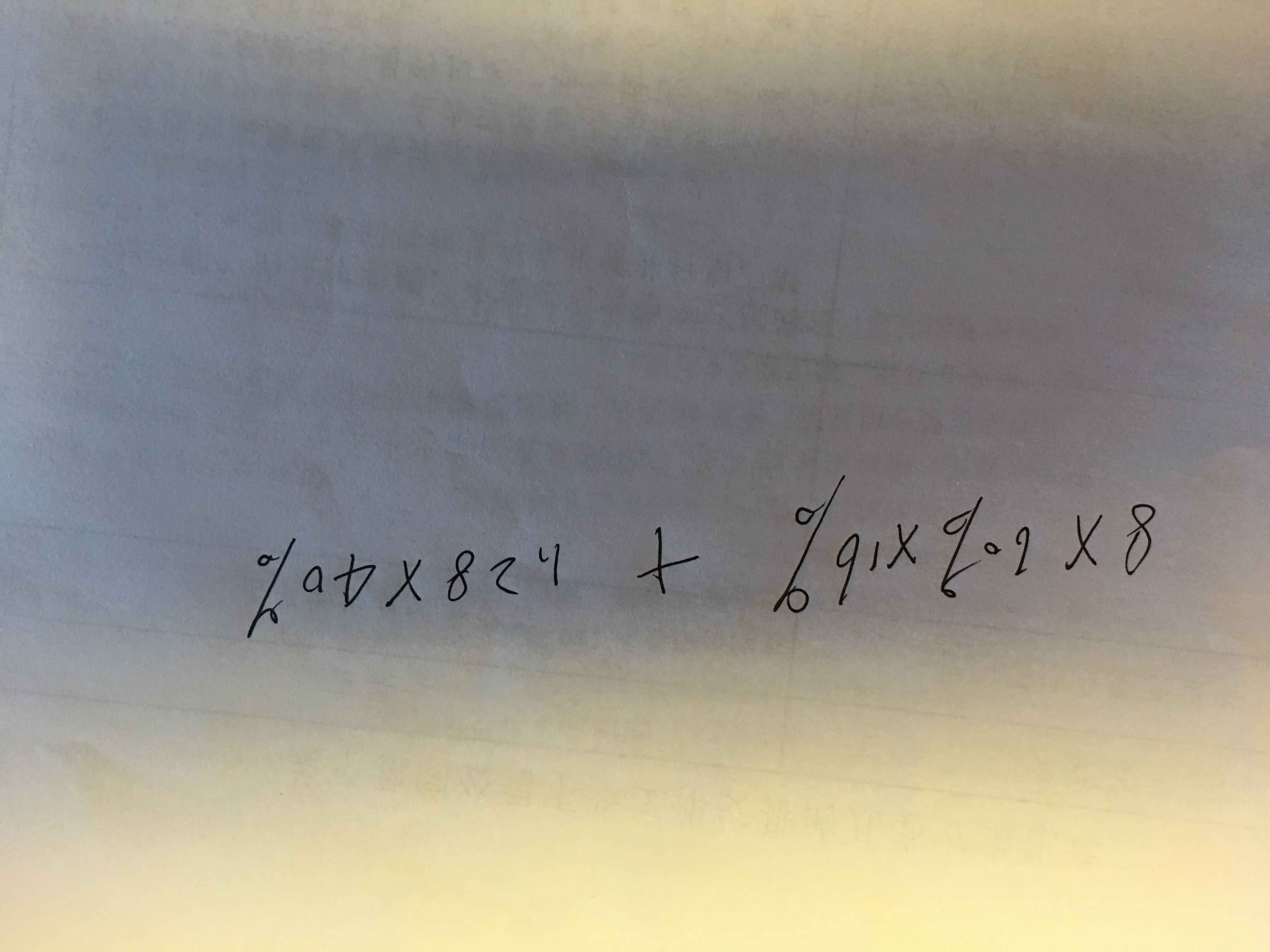

(7)、6月进项税额为 = 12.8 +0.6 +1.28 *0.6 +34.56 =48.73

(8)、 6月销项税额为 =34.16 + 7.68 +25.23+ 8.39 +1.28 * 0.6 =76.23

逢考必过

以上是关于会计名词,视同销售相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开差同学:

好的,老师,我彻底明白了,谢谢您!!!!

展开差不多多同学,你好,关于第八问的视同销售的60%和进项税额转出了40吗? 我的回答如下

感谢您的支持,继续加油哦!

以上是关于会计名词,视同销售相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开差同学:

老师,个人自产的办公桌用于单位财务部门办公,因为是间接用于生产经营,不能当作视同销售,那外购的原材料用于职工宿舍楼建设,是不是也是间接用于生产经营,那这个是不是也是不能视同销售的?

展开差不多多同学,你好,关于第八问的视同销售的60%和进项税额转出了40吗? 我的回答如下

同学你好~

外购原材料用于职工宿舍楼建设,属于用于职工福利,是不视同销售的。

逢考必过

以上是关于会计名词,视同销售相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开差同学:

那老师,单位自产的办公桌用于单位财务部门办公使用,这为什么就不是职工福利了呢?而要被认为是间接用于生产经营?我觉得这个好难区分啊!!!!!

展开差不多多同学,你好,关于第八问的视同销售的60%和进项税额转出了40吗? 我的回答如下

同学你好~

关于职工福利此部分老师有总结,其实不需要特别去区分的,因为在注会税法中没有明确说职工福利是什么。一般也只会出现代职工字眼这样的明确语句,可以判断为职工福利。

下列部分是税务师考试中对于它的定义。可以供你参考哦。

现行职工福利的内容大体可以分为4个部分:

1.为减轻职工生活负担和保证职工基本生活而建立的各种补贴制度。如职工生活困难补贴、冬季职工宿舍取暖补贴、独生子女费、拖儿费、探亲假路费、婚丧嫁待遇、职工丧葬补助费、供养直系亲属抚恤费、职工病伤假期间救济费、职工住房补贴等。

2.为职工生活提供方便而建立的集体福利设施。如职工食堂、托儿所、理发室、浴室等。

3.为活跃职工文化生活而建立的各种文化、体育设施。如图书馆、阅览室、体育活动场所等。

4.兴建职工宿舍等。

逢考必过

以上是关于会计名词,视同销售相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开差同学:

老师,购进的餐饮服务、娱乐服务的进项税额不得从销项税额中抵扣,这并不代表销售的企业不能开专票,是不是?如果一个公司去餐厅消费,去KTV娱乐,这些场所还是能够开专票的,只是说我们拿到这个专票是不能抵扣的,对不对?

展开差不多多同学,你好,关于第八问的视同销售的60%和进项税额转出了40吗? 我的回答如下

同学你好~

你的理解是正确的。

营改增后一般纳税人的餐厅能开增值税专用发 票,但是

《营改增试点实施办法》(2016年36号)有关事项规定,下列项目进项税额不得从销项税额中抵扣:(6)购进的旅客运输服务、货款服务、餐饮服务、居是日常服务和娱乐服务。

逢考必过

以上是关于会计名词,视同销售相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开- 其他人还搜

- 热点资讯

房产满1年的不是可以加计扣除10%吗?

老师

老师已回答

老师

老师已回答

勤奋的学员: 你好! 税法教材428页原文表述如下:可按发票所载金额并从购买年度起至转让年度止每年加计5 %

视同销售会计分录是什么

最近很多朋友都在关心视同销售会计分录的问题,视同销售和一般销售在做账的时候差别不大,都需要确认税费和成本,下面阿茶老师和大家来详细讲一讲。

首经贸433税务考研考点:增值税视同销售有哪些规定

首经贸433税务考研考点之增值税视同销售有哪些规定!如果你想要报考首都经济贸易大学的税务专硕专业,一定会遇到简答题,里面的这一道题2011年有考过,名为“增值税视同销售有哪些规定”,如果你还不知道如何答,来看高顿考研的整理!

视同销售收入是什么意思?视同销售包括什么?

视同销售收入是什么意思?企业发生非货币性资产交换,以及将货物、财产、劳务用于捐赠、偿债、赞助、集资、广告、样品、职工福利或者利润分配等用途应视同销售确认收入。下面高顿小编和大家来详细讲一讲。

视同销售账务处理是什么?视同销售包括哪些内容?

账务处理是会计的日常工作之一,最近很多同学都在关心视同销售账务处理的问题,现在茶茶学姐就来给大家答疑解惑,千万别错过!

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研