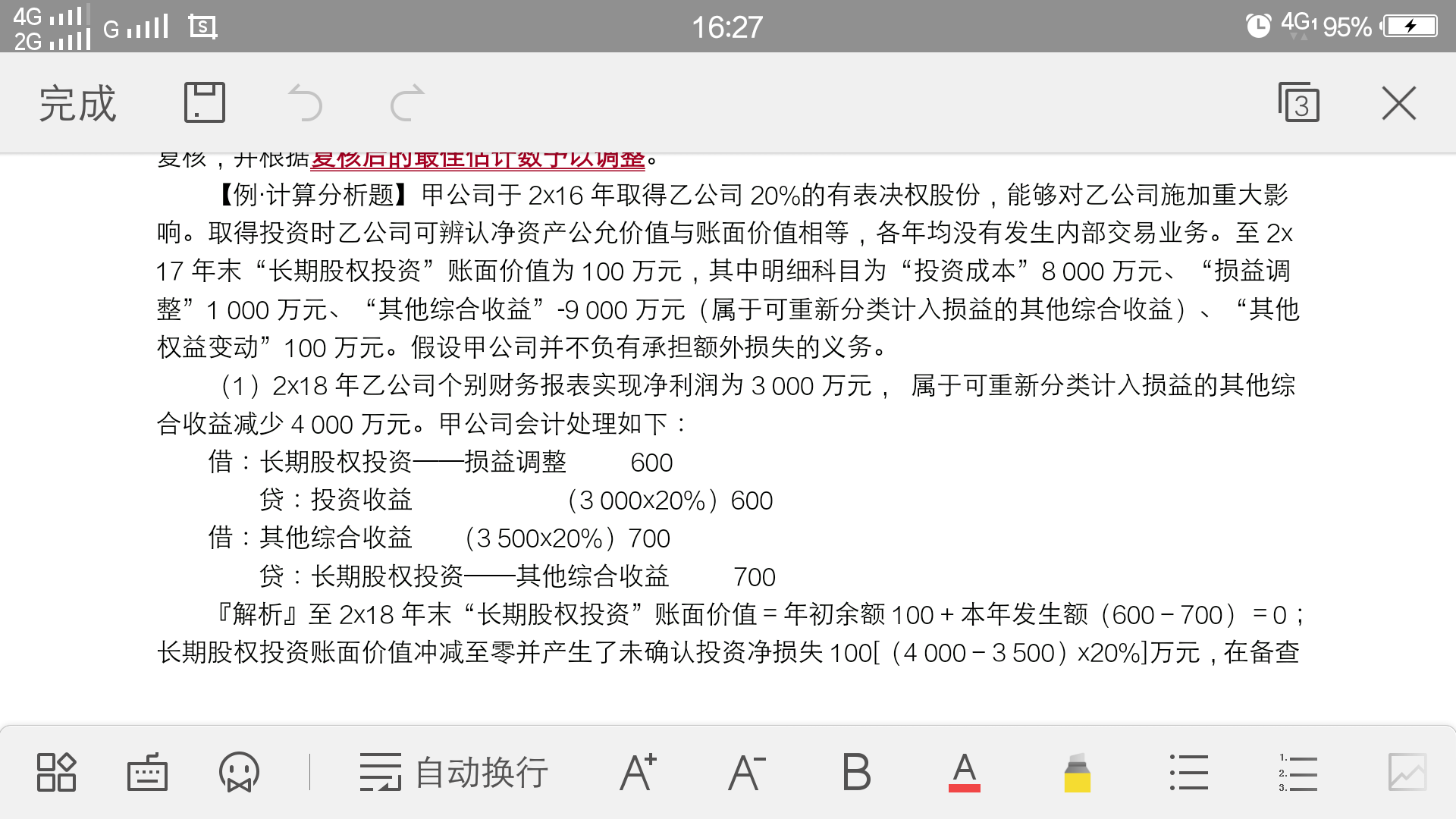

梅同学,你好,关于实现净利润是按比例调增账面价值吗? 我的回答如下

同学,你好:

实现净利润是按比例调增账面价值,所以账面价值=100+600=700,也就是其他综合收益冲减的时候最多只能冲减700,现在其他综合收益是4000*20%=800,所以有100是无法确认的

祝学习愉快!

以上是关于利润,净利润相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开投资时点资产的公允和账面不一致对当期利润的影响(也就是评估增值),拿存货举例,投资时被投资单位的存货公允是100万元,账面价值是80万。假设当年出售了60%,那么投资单位在年底计算应享有被投资单位净利润时就要减去(100-80)60%,因为投资单位认定的是公允,存货出售后成本自然按照公允10060%结转,而被投资单位是按照8060%结转的,所以要调减利润。

投资后,投资单位与被投资单位发生内部交易对当期利润的影响,同样拿存货举例,假设被投资单位把80万元(账面)的存货,以100万元(公允)的价格卖给投资者,投资者当期对外出售了60%,结存40%,这样未实现的内部交易损益就是(100-80)40%,或者(100-80)(1-60%)。被投资单位存货80卖掉100,确认利润20,如果投资单位完全未对外出售,那么投资单位在年底计算应享有被投资单位净利润时就要减去这个20,因为站在投资单位的角度,20这个利润是完全没有实现的,所以要减去。如果投资单位对外独立的第三方出售了60%,那么说明未实现的内部交易损益就是2040%,所以对净利润调整只需要减去(100-80)40%。

调整后的净利润是存货价值中包含的未实现内部交易损益的抵销的问题,意思是在确认当期投资收益时应以合并日取得被合并方各项资产、负债的公允价值为基础,而不是账面价值,如果公允价值与账面价值存在差异,应以公允价值为基础对净利润进行调整,由于存货销售后才存在销售损益,因此,调整后的净利润=账面净利润-(投资者存货的公允价值-存货账面价值)当期出售比例。

- 其他人还搜

- 热点资讯

会计中,利润类科目是否有余额?

老师

老师已回答

老师

老师已回答

勤奋的同学,你好。这个问题和刚才那个一样,刚才那个题目老师给你回答了,你可以先看一下,如果还有疑问,可以继续提出的哦。祝你学习愉快!

这个利润表中的综合收益是什么意思?

老师

老师已回答

认真努力的同学你好:利润表中的综合收益包含两部分,一部分是净利润,一部分是考虑所得税之后的其他综合收益净额,二者之和构成综合收益。希望以上的解答可以帮助到你,祝学习顺利,逢考必胜!

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研