N同学,你好,关于这两道题,为什么一个考虑租金收入,一个不考虑? 我的回答如下

优秀的同学,你好~,

需要看题目问的是什么,如果问的是处置时点的损益,那么是不考虑租金的。

如果问上述的交易或事项,那么是要考虑租金收入的。

希望老师的解答能帮助你理解!

以上是关于分录,会计分录相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开N同学:

那么老师,这里为什么只考虑改公允价值计量以后对营业利润的影响,之前成本模式下的变动不用考虑吗

展开

N同学,你好,关于这两道题,为什么一个考虑租金收入,一个不考虑? 我的回答如下

爱思考的同学你好,处置投资性房地产时对营业理论的影响有两点,一个是其他业务收入(处置时收到的价款)减去其他业务成本(这里的其他业务成本指的出售时期初的公允价值,即2X11年期末的投资性房地产的公允价值,公允价值计量模式下,投资性房地产的公允价值变动,即2X10年年初至2X11年末的公允价值变动,是损益内部结转,不会在出售时影响营业利润,但是成本模式转变公允价值模式产生的其他综合收益的差额是要结转到公允价值变动损益的,这一部分影响影响营业利润。

希望以上的解答能够帮助到你,加油鸭~

以上是关于分录,会计分录相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开N同学:

老师,这里06年转换为投资性房地产成本模式,到10年从成本模式改为公允价值模式,属于政策变更,对之前进行追溯调整影响的是所有者权益,不影响当期损益,我理解的是正确的吗

展开N同学,你好,关于这两道题,为什么一个考虑租金收入,一个不考虑? 我的回答如下

是这样的,这个问题有两个方面,一个是成本模式转为公允价值模式计量,这个是10年当期采用新的会计政策,和之前事项无关,所以不存在追溯调整

成本模式转为公允价值模式计量,公允价值高于账面价值,如果咱们让这增加的这部分收益计入损益,那么上市公司就可以通过这样一种手段操纵利润,投资者就会被蒙蔽,所以这部分增加的收益计入其他综合收益,如果公允价值低于账面价值就是计入公允价值变动损益

同学思索这个问题非常认真,加油,棒棒哒~

以上是关于分录,会计分录相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开N同学:

老师,那这里08年到10年之间产生的其他综合收益部分,在计算12年处置时影响营业利润的金额时不需要考虑吗?

展开N同学,你好,关于这两道题,为什么一个考虑租金收入,一个不考虑? 我的回答如下

10年改为公允价值模式计量的其他综合收益,出售时要结转冲减成本,08到10年之间计提的减值损失不能冲回

以上是关于分录,会计分录相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开N同学:

这里计算12年处置此房地产对营业利润的影响,不是处置价款-处置前账面价+其他综合收益的转出,这里为什么没有加其他综合收益的部分,老师

展开N同学,你好,关于这两道题,为什么一个考虑租金收入,一个不考虑? 我的回答如下

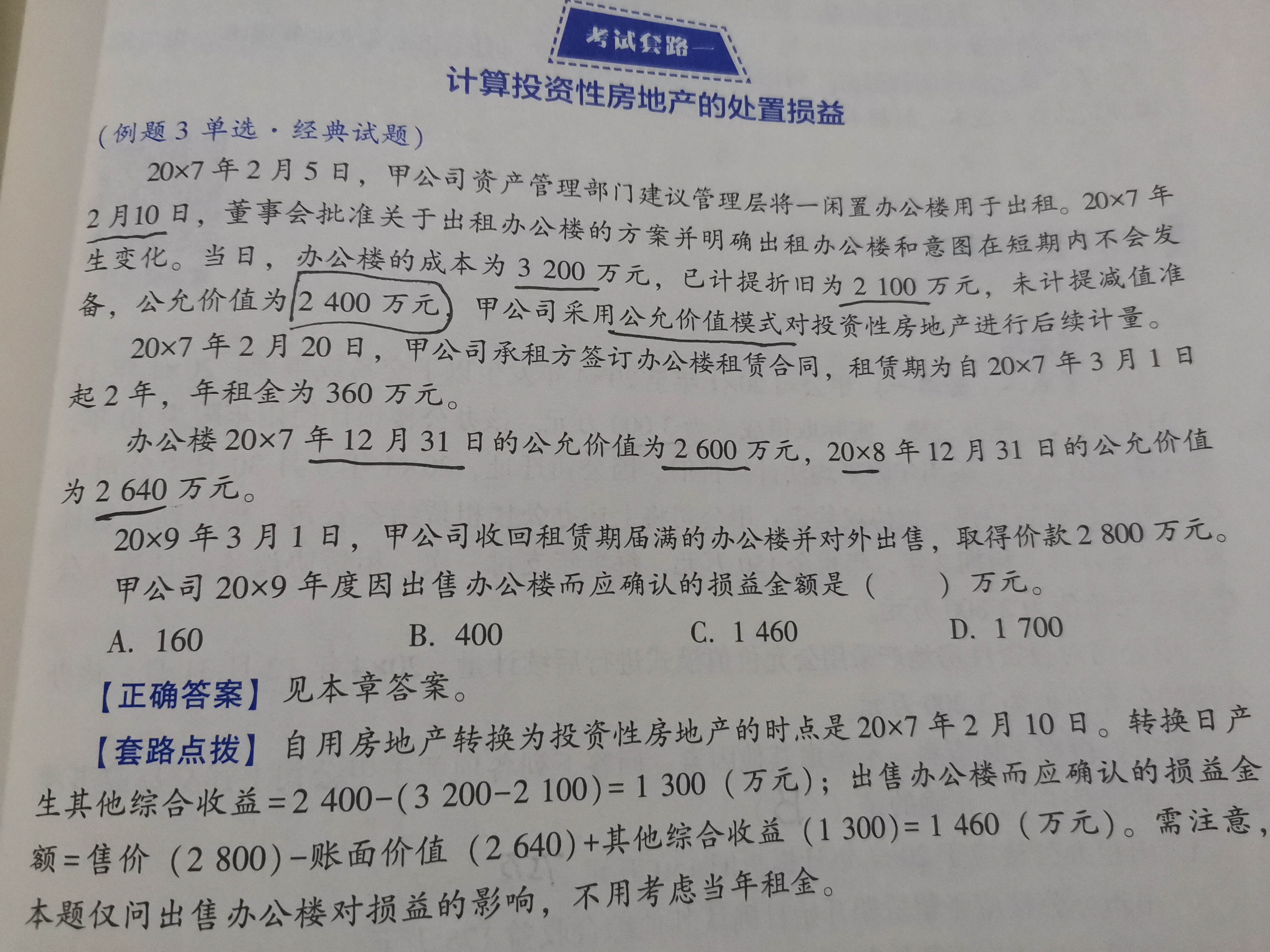

同学可以详细看看你最开始提的问题的图片一,在图片一中的出售办公楼影响考虑了其他综合收益。同学追问的问题可以在答疑平台中再次提出,上传完整的题目和解析,自己写下分录,老师帮忙看看是哪里还有不理解的,加油,棒棒哒~

以上是关于分录,会计分录相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开N同学:

老师,麻烦帮我看看

展开N同学,你好,关于这两道题,为什么一个考虑租金收入,一个不考虑? 我的回答如下

认真的同学你好,题干还有很长一部分没有看到,不过根据你的分录,老师推断这一题不是固定资产转为投资性房地产,并且投资性房地产后续按公允价值模式计量。这题是投资性房地产由成本模式计量转为公允价值模式计量,和你之前问的题目有本质区别的,之前问的是固定资产转为投资性房地产,贷方差额计入其他综合收益

而投资性房地产由成本模式转为公允价值计量模式,贷方差额是计入盈余公积,不存在其他综合收益

借:投资性房地产

贷:盈余公积

利润分配——未分配利润

这个盈余公积对成本是没有影响的。希望老师的解答能够帮助到你,同学做好区分,加油,棒棒哒~

以上是关于分录,会计分录相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开- 其他人还搜

- 热点资讯

企业真实发生的坏账,会计分录编写时是否必须经过计提坏账准备这一环节?

老师

老师已回答

老师

老师已回答

认真努力的同学你好:在实务中也是需要基于谨慎性计提减值的,同学写的会计分录是正确的。希望以上的解答可以帮助到你,祝学习顺利,逢考必胜!

注会考试会计分录写对了,数据算错了有分吗

注会考试会计分录对了,数据计算错了是给一定分数的,不会不给分的,可以拿到一半分。注会会计题型及分值:单选题12小题,每题2分;多选题10小题,每题2分;综合题4题56分。注册会计师又称CPA(Certified Public Accountant),是指通过注册会计师执业资格考试并取得注册会计师证书在会计师事务所执业的人员。

盘盈盘亏的会计分录

在财产清查中有时会发生账实不符的情况,即盘盈或盘亏。盘盈是在财产清查时发现实存数大于账簿结存量或有物无账的现象。盘亏是在财产清查过程中发现实存数小于账簿结存量或有账无物的现象。两种情况都需编制分录进行会计处理。

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研