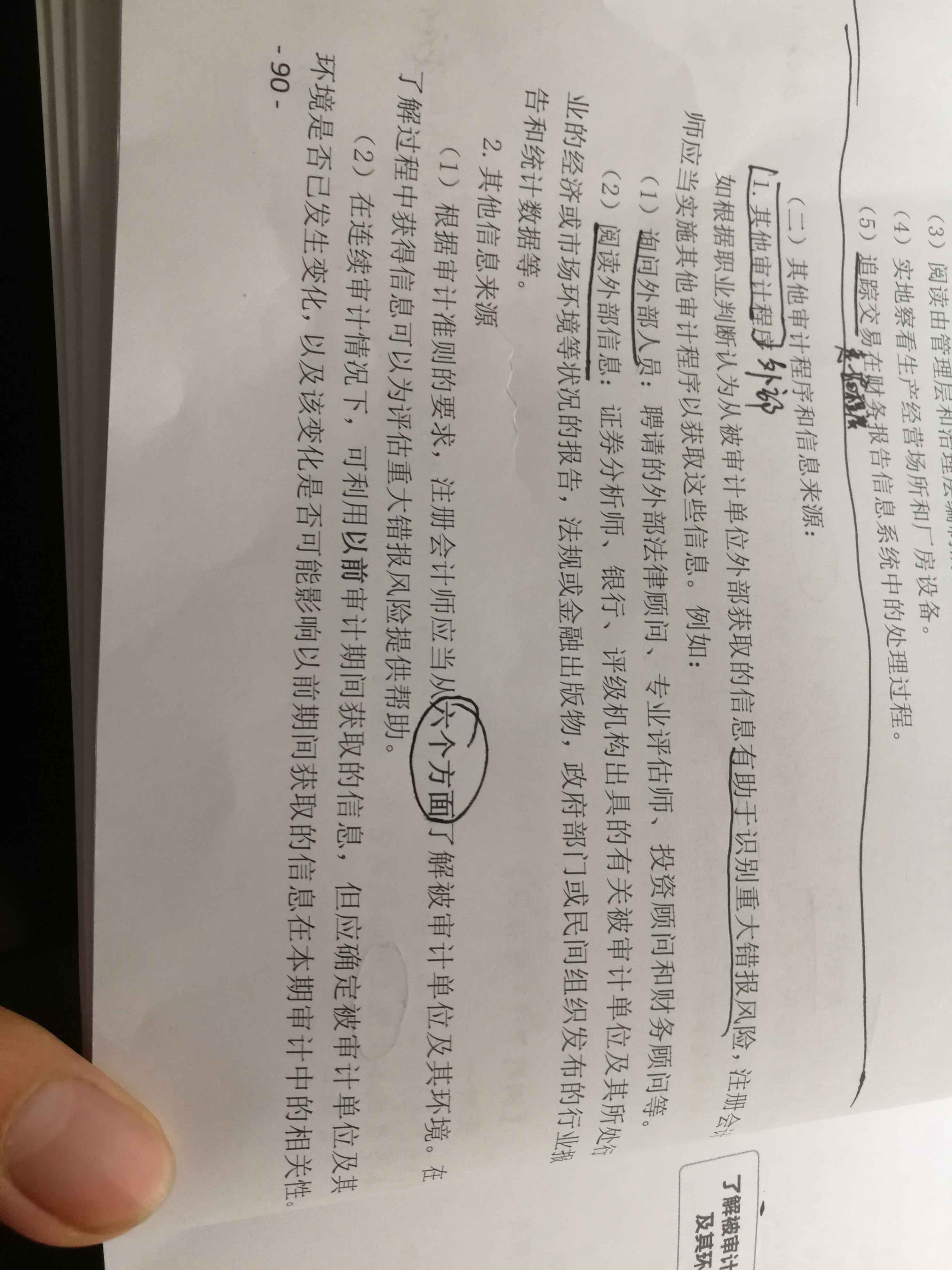

二二二喵同学,你好,关于被审计单位的目标、战略及可能导致重大错报风险的相关经营风险吗? 我的回答如下

同学你好,

相关行业状况、法律环境和监管环境及其他外部因素;

被审计单位的性质;

被审计单位对会计政策的选择和运用;

被审计单位的目标、战略及可能导致重大错报风险的相关经营风险;

对被审计单位财务业绩的衡量和评价;

被审计单位的内部控制。

祝 学习愉快!

以上是关于会计名词,重大错报相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开二同学:

谢谢老师

展开二二二喵同学,你好,关于被审计单位的目标、战略及可能导致重大错报风险的相关经营风险吗? 我的回答如下

继续加油↖(^ω^)↗

以上是关于会计名词,重大错报相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开多数经营风险最终都会产生财务后果,从而影响财务报表。但并非所有经营风险都会导致重大错报风险。经营风险可能对各类交易、账户余额以及列报认定层次或财务报表层次产生直接影响。例如,企业合并导致银行客户群减少,使银行信贷风险集中,由此产生的经营风险可能增加与贷款计价认定有关的重大错报风险。同样的风险,尤其是在经济紧缩时,可能具有更为长期的后果,注册会计师在评估持续经营假设的适当性时需要考虑这一问题。为此,注册会计师应当根据被审计单位的具体情况考虑经营风险是否可能导致财务报表发生重大错报。

目标、战略、经营风险和重大错报风险之间的的相互联系可举一例予以说明。例如,企业当前的目标是在某一特定期间内进入某一新的海外市场,企业选择的战略是在当地成立合资公司。从该战略本身来看,是可以实现这一目标的。但是,成立合资公司可能会带来很多的经营风险,例如,企业如何与当地合资方在经营活动、企业文化等各方面协调,如何在合资公司中获得控制权或共同控制权,当地市场情况是否会发生变化,当地对合资公司的税收和外汇管理方面的政策是否稳定,合资公司的利润是否可以汇回,是否存在汇率风险等。这些经营风险反映到财务报表中,可能会因对合资公司是属于子公司、合营企业或联营企业的判断问题,投资核算问题,包括是否存在减值问题、对当地税收规定的理解,以及外币折算等问题而导致财务报表出现重大错报风险。

- 其他人还搜

- 热点资讯

房产满1年的不是可以加计扣除10%吗?

老师

老师已回答

老师

老师已回答

勤奋的学员: 你好! 税法教材428页原文表述如下:可按发票所载金额并从购买年度起至转让年度止每年加计5 %

注册会计师官网:财政部修订发布“重大错报风险的识别和评估”等审计准则

2023年1月3日,注册会计师官网(https://www.cicpa.org.cn/)发布一则《财政部修订发布重大错报风险的识别和评估等25项审计准则》消息通知,事关2023年注册会计师考生的审计科目备考,现在高顿CPA小编转发给大家,请注意查看: 2022年12月22日,财政部发布了修订后的《中国注册会计师审计准则第1211号重大错报风险的识别和评估》、《中国注册会计师审计准则第1321号会计估计和相关披露的审计》等两项审计准则,并对《中国注册会计师审计准则第1101号注册会计师的总体目标和审计工作的基本要求》等23项准则进行了一致性修订。该批准则将于2023年7月1日起施行。修订的主要内容如下: 一、关于《中国注册会计师审计准则第1211号重大错报风险的识别和评估》 重大错报风险的识别和评估是风险导向审计的基础环节。该准则主要针对风险评估的程序、流程和

能把会计名词解释一下吗?会计可比性原则包括哪些内容呢?

会计名词解释:会计是以货币为主要计量单位,反映和监督一个单位经济活动的一种经济管理工作。会计可比性原则指的是会计核算需要严格遵循会计处理办法开展,会计指标需要保持口径一致,彼此之间可以对比,这就是会计核算基本原则里面的可比性原则。会计的任务主要有以下四点: 1、为国家宏观调控、制定经济政策提供信息; 2、加强经济核算,为企业经营管理提供数据; 3、保证企业投入资产的安全和完善; 4、为投资者提供财务报告,以便于投资者进行正确的投资决策。

CPA注会《审计》2022年考点:财务报表层次重大错报风险

CPA注会《审计》2022年考点:财务报表层次重大错报风险 2022年注册会计师考试审计这一科目,难度也是不低,备考的小伙伴需要培养自己全局思维,将审计的各个环节连接起来,更容易理解知识点的内容。今天学姐给大家整理的是财务报表层次重大错报风险的相关知识点!

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研