朱同学

朱同学

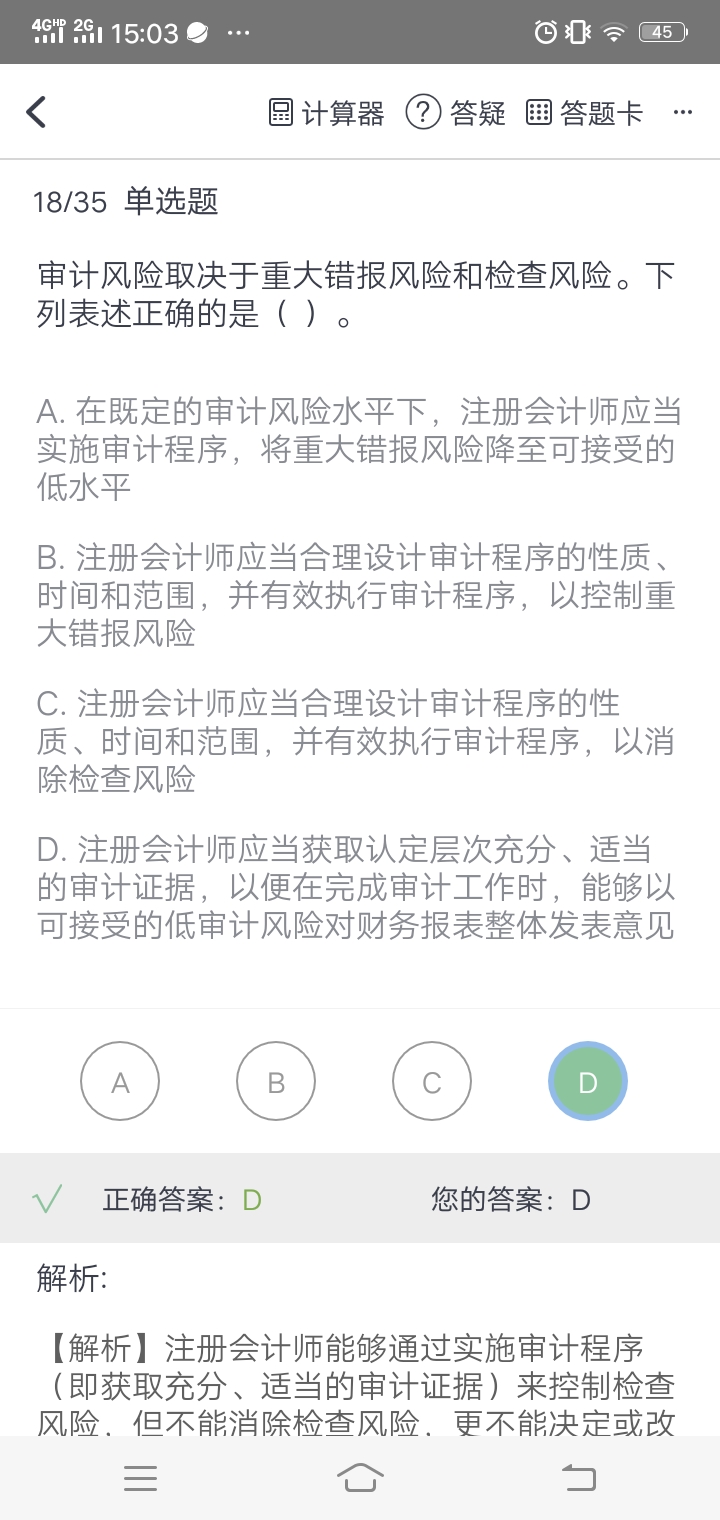

公司检查风险和重大错报风险如何区分哪个可以降低?

老师,麻烦讲解一下检查风险和重大错报风险,这两个如何区分哪个可以降低?哪个可以控制,麻烦详细讲一下这道题Abc错在哪里?

展开

展开

朱丽华同学,你好,关于公司检查风险和重大错报风险如何区分哪个可以降低? 我的回答如下

准注会(宝?宝)你好~

检查风险:是指如果财务报表存在某一错报,该错报单独或连同其他错报可能是重大的,注册会计师在实施审计程序后没有发现这种错报的风险。通过扩大审计范围有可能降低检查风险,可以控制。

重大错报风险:是财务报表存在重大错报的可能性,它是客观存在的,注册会计师只能识别、评估它,但不能改变它。

通过执行审计程序能降低的是评估的重大错报风险,即重大错报风险的评估水平,可能原来评估重大错报风险为高水平,而执行了审计程序后,则认为重大错报风险为中等水平,这就是降低了评估的重大错报风险。

就此题而言:注册会计师只能评估重大错报风险,不能人为降低或控制重大错报风险,因此选项A和B都不正确;由于注册会计师只能对财务报表不存在重大错报提供合理保证,因此消除检查风险是不可能的,选项C不正确;

希望老师的解答帮助到同学,继续加油棒棒哒~

以上是关于公司,公司风险相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开朱同学:

谢谢老师,您讲解的很透彻,另外,老师,如果存在审计风险,是可以降至可接受的低水平,意味着审计风险可以降低,以使财务报表不含有重大错报,老师。我理解对吗?

展开朱丽华同学,你好,关于公司检查风险和重大错报风险如何区分哪个可以降低? 我的回答如下

其实同学的思路是很好的,但是我们也知道凡事无绝对,‘’使财务报表不含有重大错报‘’的说法有一点点绝对,在审计中我们通常不说过于绝对的词语哈,继续加油,一定会顺利通过考试哒~

以上是关于公司,公司风险相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开- 其他人还搜

- 热点资讯

公司买的高尔夫球杆,计入固定资产,应该交消费税吗?

谢老师

谢老师

老师已回答

老师已回答

勤奋可爱的同学你好啊~需要交消费税的希望老师的回答能够对你有所帮助~ヾ(◍°∇°◍)ノ゙

会计学习中,证券公司指专门的公司,还是发行了证券的都算证券公司?

老师

老师已回答

勤奋的同学,你好:证券公司是指专门的公司哦,而不是发行了证券的公司~希望老师的解答能帮助到同学,欢迎同学继续提问哦,加油哈ヾ(◍°∇°◍)ノ゙

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研