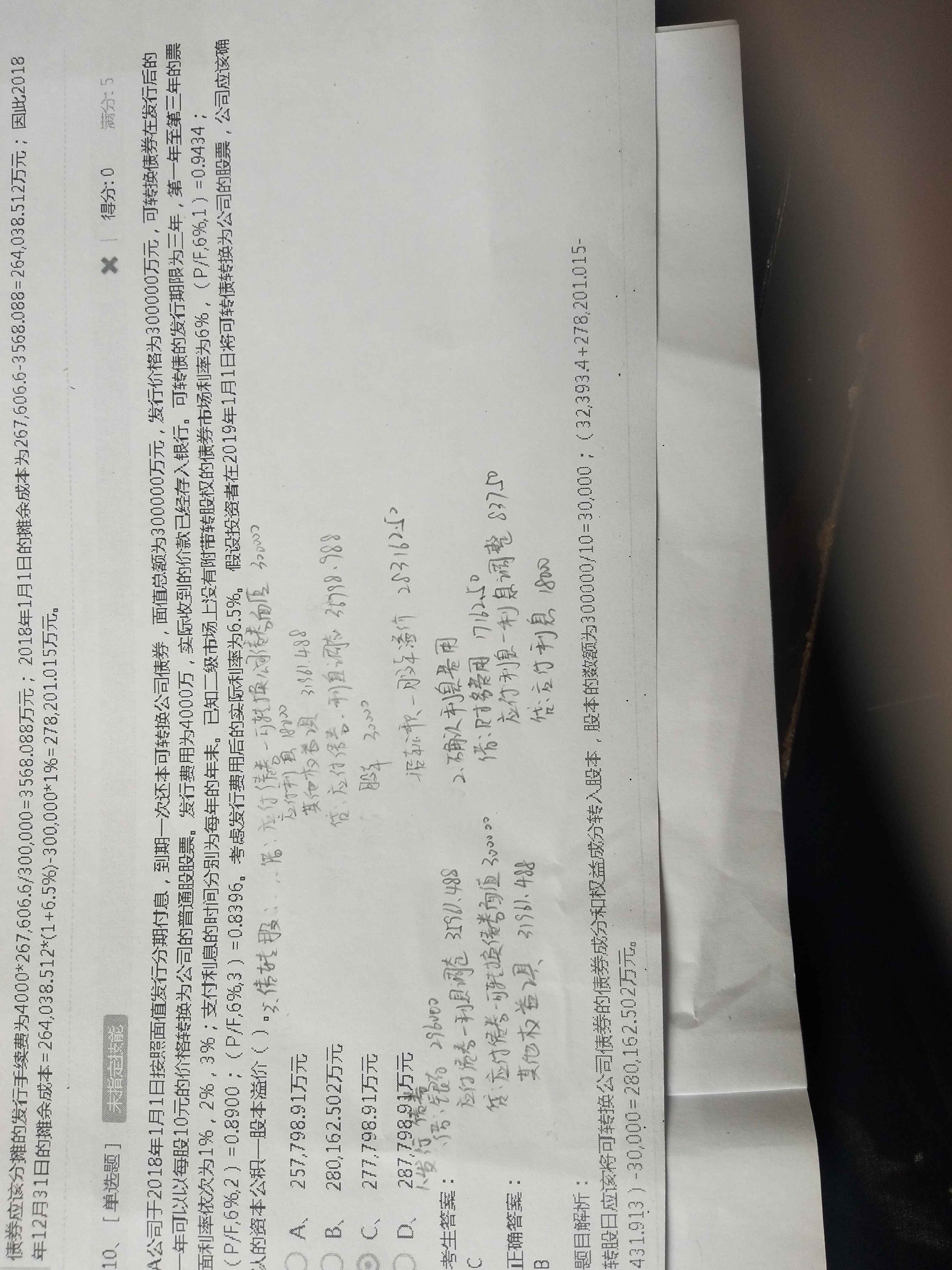

丹丹同学,你好,关于确认利息和债转股的会计分录哪地方不对? 我的回答如下

同学,你好

看不清。我给个标准的给你

可转债的题目套路是:

(1)计算债券部分现值,用发行价格减去债券部分价值就是权益部分价值。

(2)用债券价值和权益价值分摊发行费用

(3)重新计算实际利率,这里题目已给出6.5%

(4)计算实际利息和一年后的账面价值

(5)可转债账面价值、权益部分之和与发行股本的差额计入资本公积-股本溢价。

请同学先学习一下负债一章中的可转债例题,一定要求掌握例题,然后结合这个解题思路,自己动笔算一算。

这道题虽然是选择题,但有一定的计算量,可以作为计算题考核,这里作为选择题考核就是要让同学掌握可转债的核算思路。

具体答案如下:

债券部分价值=300000*1%*(P/F,6%,1)+300000*2%*(P/F,6%,2)+(300000*3%+300000)*(P/F, 6%, 3)=267606.6

权益部分价值=300000-267606.6=32393.4

由于存在发行费用,需要分摊至债券与权益部分,

分摊至债券=4000/300000*267606.6=3568.088

分摊至权益=4000/300000*32393.4=431.912

因此债券=267606.6-3568.088=264038.512,权益=32393.4-431.912=31961.488

借:银行存款300000-4000=296000

应付债券-可转换公司债券(利息调整)300000-264038.512=35961.488

贷:应付债券-可转换公司债券(面值)300000

其他权益工具31961.488

*(题目中已经给出,这里是实际利率的计算方法)重新计算实际利率:

264038.512=3000*(P/F, i,1)+6000*(P/F, i,2)+309000*(P/F, i,3)

利用插值法,假设i=7%时,债券价值=260280.9

(i-6%)/(7%-6%)=(264038.512-267606.6)/(260280.9-267606.6)

求得i=6.5%

借:财务费用264038.512*6.5%=17162.503

贷:应付利息 3000

应付债券-可转换公司债券(利息调整)17162.5-3000=14162.503

因此,第一年末债券的摊余成本为264038.512+14162.503=278201.015(计算中保留三位小数)

转股时,股本为300000/10=30000

因此,资本公积-股本溢价即为权益部分、可转债账面价值和股本之间的差额,分录如下:

借:应付债券-可转换公司债券(面值)300000

其他权益工具 31961.488

贷:应付债券-可转换公司债券(利息调整) 35961.488-14162.503=21798.985

股本 30000

资本公积-股本溢价 300000+31961.488-21798.985-30000=280162.503

以上是关于利息,利息相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开贷:银行存款100000

购买债券的会计处理方法:

首先要划分这项投资的类型,该交易可以划分为以下三类:交易性金融资产,持有至到期投资,以及可供出售金融资产。

1、 如果是划分为交易性金融资产,则处理起来较简单,所有的交易费用直接计入当期损益,这里没有交易费用所以不用考虑,应包含而未付的利息需要另计为应收,则会计分录为:

借:交易性金融资产---成本

贷:银行存款

借:应收利息

贷:银行存款

2、 如果是划分为可供出售金融资产,则除了交易费用需要计入成本之外,在资产确认阶段的会计处理的和上面一模一样。

- 其他人还搜

- 热点资讯

为什么这题利息+债券折价就是投资收益了?

老师

老师已回答

老师

老师已回答

认真努力的同学你好:这个题目划分的金融资产是债权投资,我们每年计提利息时候做的会计分录是:借:应收利息贷:投资收益 债权投资——利息调整其中应收利息的金额是按照

若母公司控股100%子公司或有小股东的子公司,跟母公司借钱产生的利息能否也如此计算?

老师

老师已回答

同学,你好~同学说的没错,借款利息费用这块按照关联方的规定计算。希望能帮助同学理解,加油~

第一题卖出其他债权投资,为什么有个应收利息?

夏老师

老师已回答

夏老师

老师已回答

认真、努力的同学,你好~因为这个利息还没有收到,所以卖的时候需要把这个应收利息结转掉。祝学习愉快

孳息和利息的区别是什么

孳息主要产生于原物,分为法定孳息和天然孳息。法定孳息,一般指因法律关系所获得的收益,如出租人根据租赁合同收取的租金、贷款人根据贷款合同取得的利息等。利息产生于资金向外借出,来源于资金借入方使用该笔资金而获得收益的一部分,如存款等。

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研