藜璇同学,你好,关于应调减应纳税所得额的计算方法怎么理解? 我的回答如下

可爱的同学,你好~

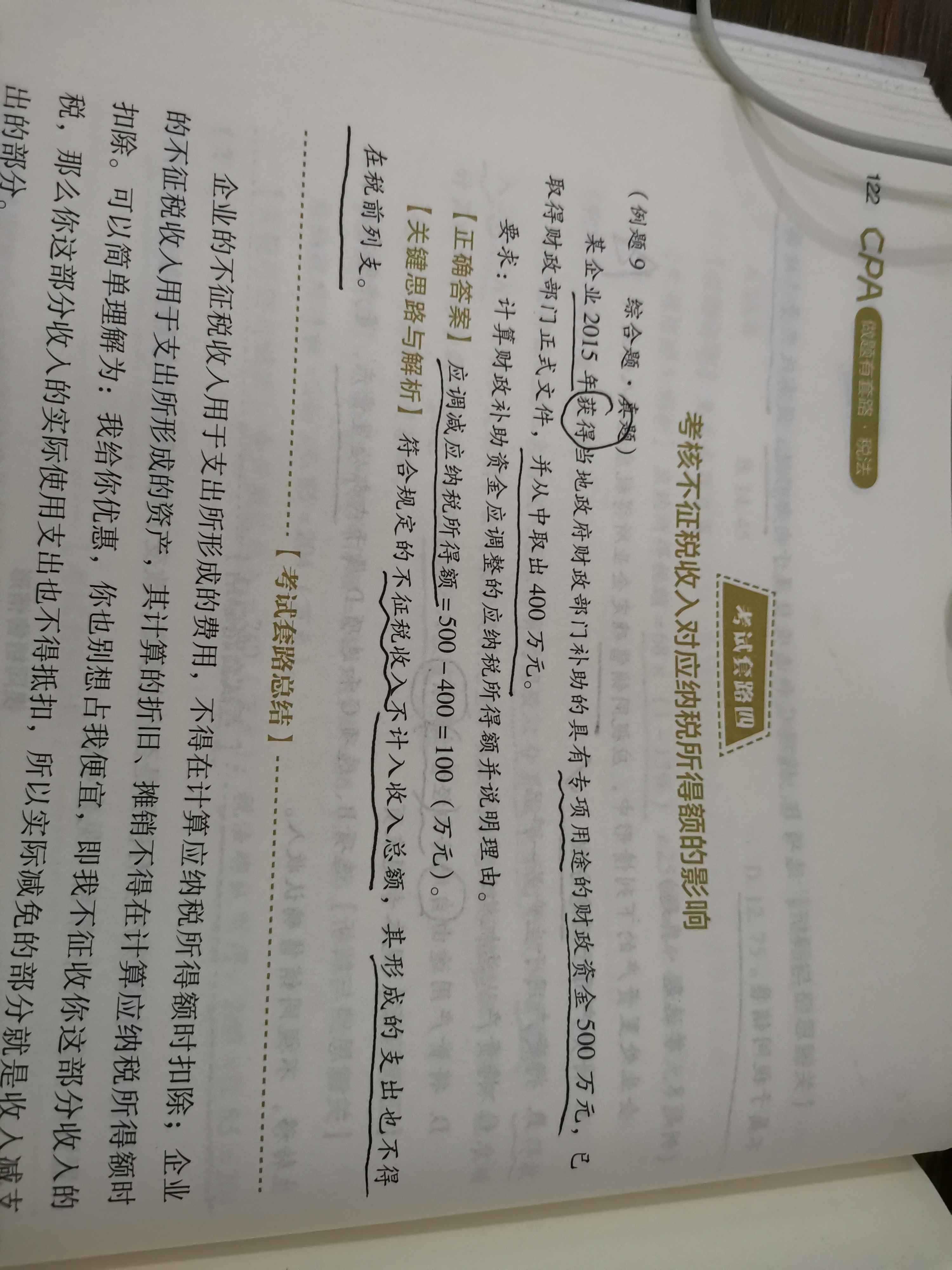

有专门用途的财政资金500万属于不征税收入不计入收入总额,因此调减应纳税所得额500万,根据配比原则,此项形成的支出400万也不能税前扣除,因此调增应纳税所得额400万,总计调整应纳税所得额=-500+400=-100万,即调减100万元。

希望以上解答可以帮到你,继续加油,早日拿下CPA~

以上是关于额,应纳税所得额相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开那么,第一年就要除当年可以计提的折旧以外的全额调增应纳税所得额

以后四年,可以用折旧来抵所得税,也就是后四年调减应纳税所得额

其为间接法计算,在会计利润总额的基础上加或减按照税法规定调整的项目金额。

在会计利润总额的基础上加或减按照税法规定调整的项目金额后,即为应纳税所得额。应纳税所得额=会计利润总额±纳税调整项目金额。税收调整项目金额包括两方面的内容:企业的财务会计处理和税收规定不一致的应予以调整的金额;企业按税法规定准予扣除的税收金额。

企业应纳税所得额的计算以权责发生制为原则,于当期的收入和费用,不论款项是否收付,均作为当期的收入和费用;不于当期的收入和费用,即使款项已经在当期收入,均不作为当期的收入和费用。

扩展资料

应纳税所得额的确认:

企业所得税的计税依据是企业的应纳税所得额,是指纳税人每一纳税年度的收入总额减去准予扣除项目金额后的余额。

纳税人应纳税所得额的计算以权责发生制为原则,应纳税所得额的正确计算,同成本、费用核算关系密切,直接影响到国家财政收入和企业的税收负担。纳税人在计算应纳税所得额时,按照税法规定计算出的应纳税所得额与企业依据财务会计制度计算的会计所得额(会计利润)往往不一致。

当企业财务、会计处理办法与有关税收法规不一致时,应当依照国家税收法规的规定计算缴纳所得税 。

参考资料来源:百度百科-应纳税所得额

- 其他人还搜

- 热点资讯

在建工程中领用物资或存货或外购产品,应将什么金额计入在建工程成本?

老师

老师已回答

老师

老师已回答

认真努力的同学你好:是按照物资或者产品的账面价值计入在建工程中的。希望以上的解答可以帮助到你,祝学习顺利,逢考必胜!

会计中,利润类科目是否有余额?

老师

老师已回答

勤奋的同学,你好。这个问题和刚才那个一样,刚才那个题目老师给你回答了,你可以先看一下,如果还有疑问,可以继续提出的哦。祝你学习愉快!

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研