苹同学

苹同学

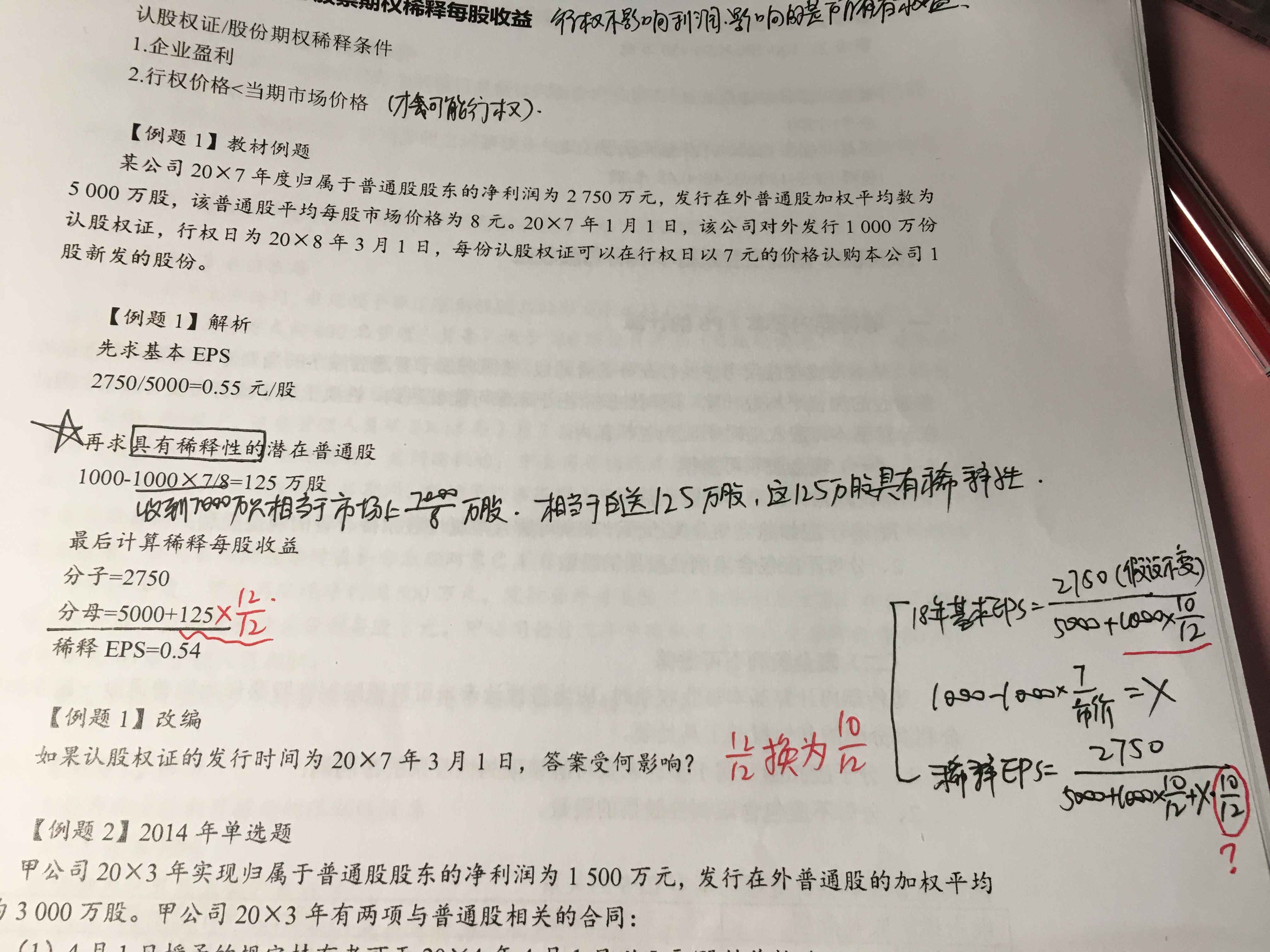

第二年的稀释股权计算过程的分母上具有稀释性的潜在普通股为什么不是乘2/12?

这题行权日为第二年3月1日,老师口述了第二年的稀释eps计算过程,说分母上具有稀释性的潜在普通股应该乘10/12,这是老师的口误还是正确的做法呢?为什么不是乘2/12

展开

展开

苹果酱同学,你好,关于第二年的稀释股权计算过程的分母上具有稀释性的潜在普通股为什么不是乘2/12? 我的回答如下

亲爱的同学你好~

这里确实是乘以10/12,以为在行权之后每股收益才会被稀释,所以从3月1日到12月31日是10个月,因此应该乘以10/12.

希望老师的解答可以帮助到你哦~继续加油~

以上是关于股,稀释股权相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开苹同学:

我还是不太明白,第一年和第二年前两个月不应该是差不多性质吗,这段时间内都不能行权,为什么第一年是12/12,第二年前两个月就不算了呢

展开苹果酱同学,你好,关于第二年的稀释股权计算过程的分母上具有稀释性的潜在普通股为什么不是乘2/12? 我的回答如下

勤奋的同学你好~

因为2018年要行权,所以从2017年1月1日发行到本年期末即12月31日这段期间eps被稀释,整整一年所以是12/12。如果3月1日才发行,那么本年只稀释了10个月,所以是10/12。

这样解答清楚一些嘛~有问题及时提出哦~~

以上是关于股,稀释股权相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开苹同学:

我不是对3月1日发行的情况有疑问。是这题原本的设定条件,17年1月1日发行,18年3月1日为行权日,我的疑问是第二年也就是18年的稀释eps为什么不是除以(5000+1000*10/12+具有稀释性的潜在普通股*2/12)而是除以(5000+1000*10/12+具有稀释性的潜在普通股*10/12)

展开苹果酱同学,你好,关于第二年的稀释股权计算过程的分母上具有稀释性的潜在普通股为什么不是乘2/12? 我的回答如下

[quote]

认真的同学你好~

能不能告诉我是哪位老师的什么课程的视频出现了口误呢~我们去反馈一下~谢谢~

亲爱的同学你好~

你理解的是对的,2018年的稀释应该是乘以2/12,老师口误的问题我们会进行反馈的~谢谢同学的提出~思考的很好继续加油哦~

以上是关于股,稀释股权相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开苹同学:

郁刚老师2019年28章认股权证例题

展开苹果酱同学,你好,关于第二年的稀释股权计算过程的分母上具有稀释性的潜在普通股为什么不是乘2/12? 我的回答如下

好的~谢谢同学~

以上是关于股,稀释股权相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开稀释型潜在普通股是指假设当期转换为普通股会减少每股收益的潜在普通股.目前常见的潜在普通股主要包括可转换公司债券认股权证股份期权等.

[解析] 稀释性潜在普通股是指假设当前转换为普通股会减少每股收益的潜在普通股,主要包括可转换公司债券,认股权证和股份期权等。

- 其他人还搜

- 热点资讯

后续集资发行股票的收益算收入吗?

老师

老师已回答

老师

老师已回答

勤奋的同学,你好。发行股票取得的价款是不能算作收入的,要作为股本,相当于购买者对公司的投资,溢价部分计入“资本公积-股本溢价”。希望我的回答能帮到你祝你顺利通过考试!

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研