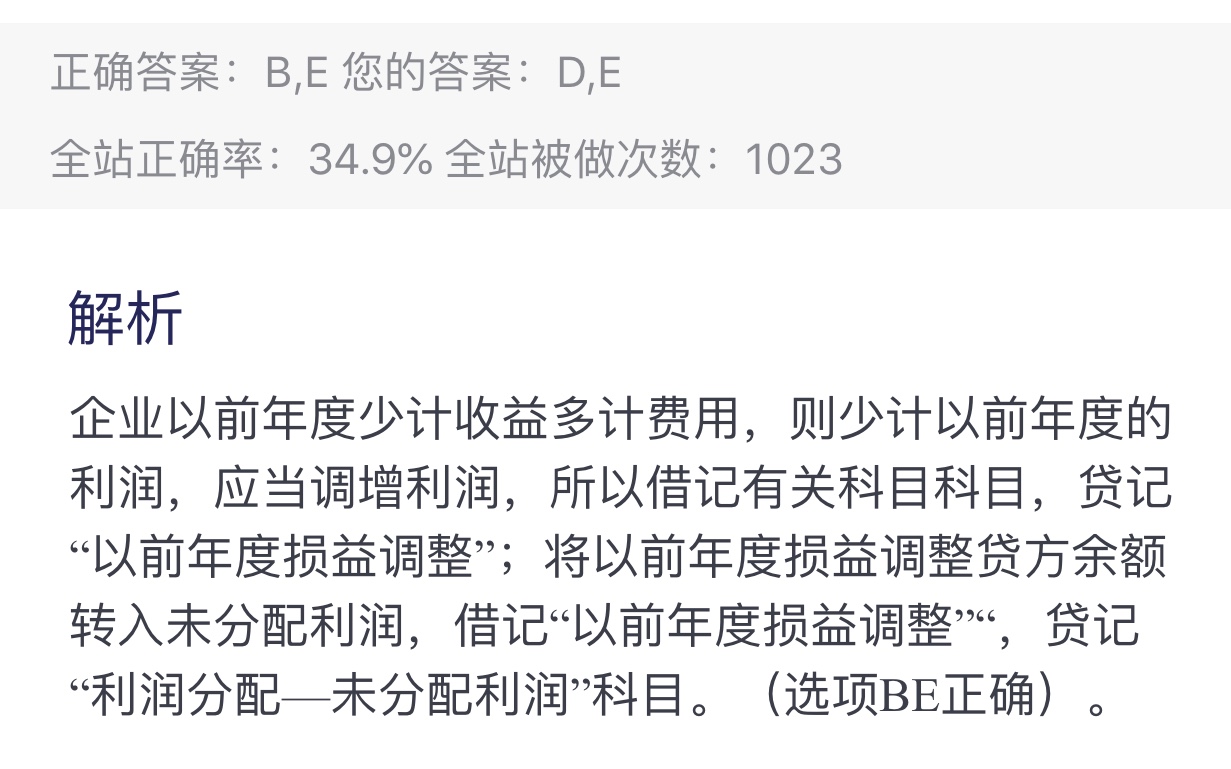

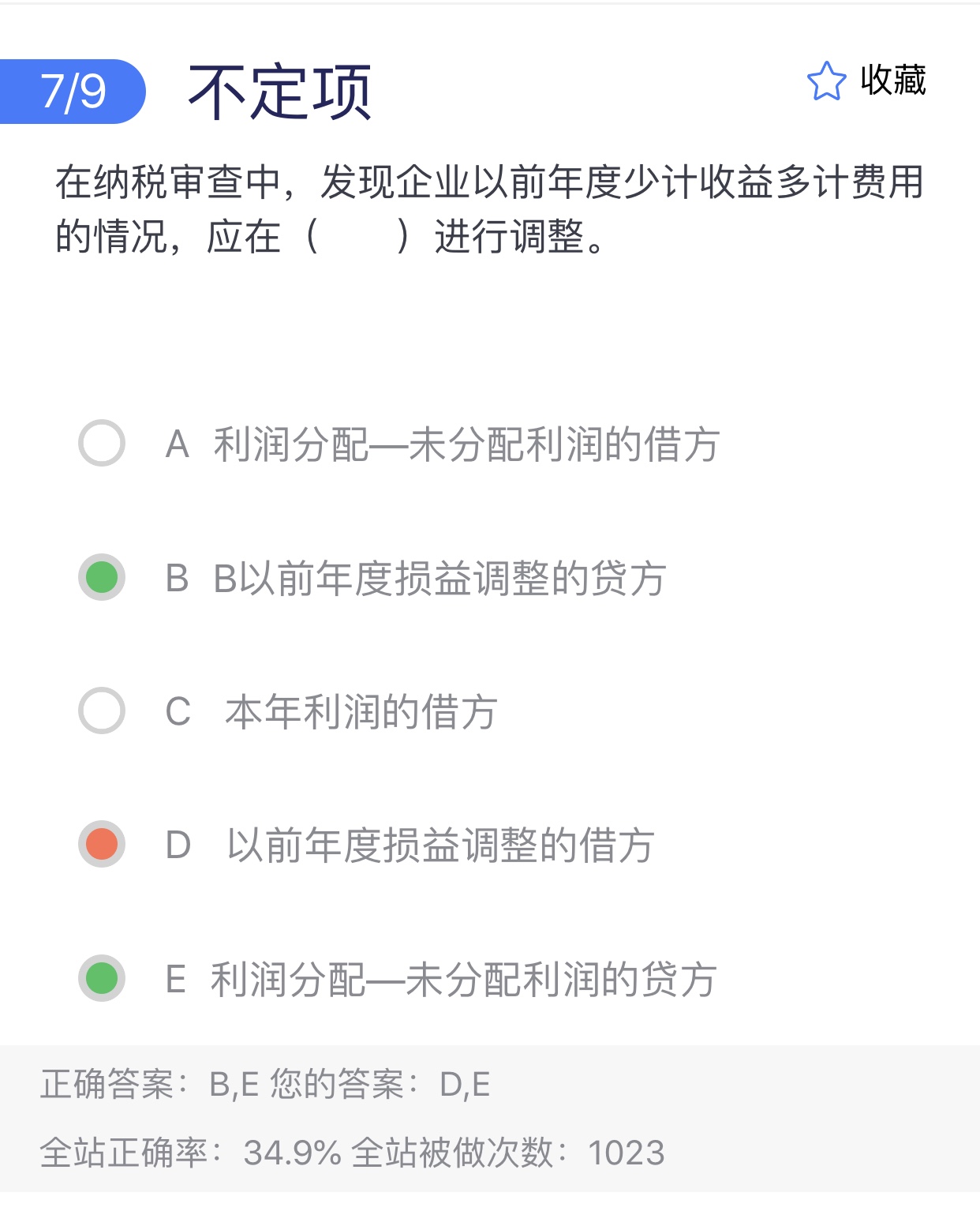

刘春红同学,你好,关于这题将贷方损益类科目替换成以前年度损益调整就可以了吗? 我的回答如下

同学,你好!BD两个是矛盾的选项肯定是不会在同时出现的,您看少计收益多计费用肯定是要在贷方做的,那么将贷方损益类科目替换成以前年度损益调整就可以了。

以上是关于损益,以前年度损益调整相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开刘同学:

老师,请看解析是两笔分录,会涉及到以前年度损益调整的借方和贷方

展开刘春红同学,你好,关于这题将贷方损益类科目替换成以前年度损益调整就可以了吗? 我的回答如下

后面那个解析,会让人有歧义,已经让学术老师进行修改。准确的还是我给您的解释哦

以上是关于损益,以前年度损益调整相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开以前年度损益调整科目属于损益类科目。

“以前年度损益调整”科目,核算企业本年度发生的调整以前年度损益的事项以及本年度发现的重要前期差错更正涉及调整以前年度损益的事项。企业在资产负债表日至财务报告批准报出日之间发生的需要调整报告年度损益的事项,也可以通过本科目核算。

“以前年度损益调整”科目,主要调整的是以前年度的重要差错,以及资产负债表日后事项,作为损益类项目的过渡性科目,其余额最终转入“利润分配——未分配利润”科目。该调整金额不体现在本期利润表上,而是体现在未分配利润中。

扩展资料:

“以前年度损益调整”科目可以调节的科目:

1.收入类科目:主营业务收入、其他业务收入、投资收益、公允价值变动损益等;

2.费用类科目:主营业务成本、其他业务成本、资产减值损失、营业税金及附加、销售费用、管理费用、财务费用、所得税费用等;

3.直接计入当期利润的利得:营业外收入;

4.直接计入当期利润的损失:营业外支出。

参考资料来源:百度百科-以前年度损益调整

- 其他人还搜

- 热点资讯

C选项不是计入当期损益的吗?

老师

老师已回答

老师

老师已回答

勤奋的同学,你好呀(*^▽^*)C选项是计入当期损益哦,所以C选项是错的哦~老师这么解答,同学可以理解吗?接下来也要继续加油哦,祝同学逢考必过~

为何1月末短期借款需要刷新,而银行存款这个货币性资产汇兑损益不刷新?

吴老师

老师已回答

吴老师

老师已回答

勤奋的同学,你好!因为题目中只问了短期借款的影响,所以我们只需要考虑借款本身就行。希望可以帮到你,继续加油!

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研