T同学

T同学

算资本化率的时候都不用考虑时间权重,是因为借款在资本化前取得,还是什么原因?

老师,在这个题目里面,姚老师说算资本化率的时候都不用考虑时间权重,是因为借款在资本化前取得,还是什么原因,没明白,还有就是2016年和2017年的一般借款资本化率都是一样的吗?还是只是适用这个题目,

展开

展开

Tina谭谭谭谭同学,你好,关于算资本化率的时候都不用考虑时间权重,是因为借款在资本化前取得,还是什么原因? 我的回答如下

勤奋的同学你好,

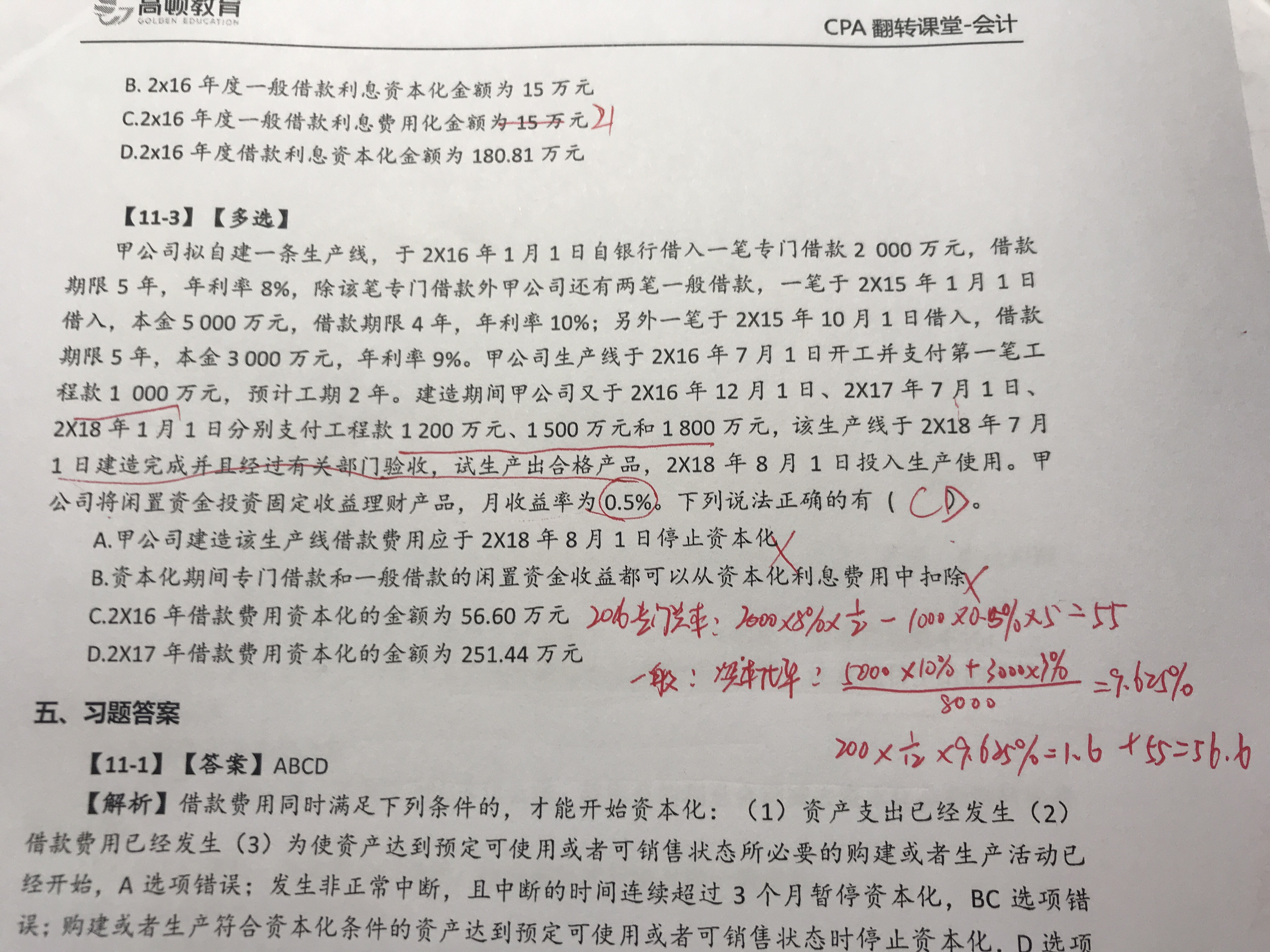

在计算加权平均化率时,分子利息需要考虑时间权重,分母占用的本金也需要考虑时间权重,

如果存在两笔借款,那就要分别计算两笔借款的时间权重,

当两笔借款的时间权重一样时,分子分母一致,可以把权重约掉,相当于不考虑。

当两笔借款的不一致时,就不能直接约掉。

在本题中,两笔借款的时间权重是一致的,所以不考虑,

老师这么解释可以理解吗,有问题及时沟通,加油~

以上是关于公式,资本化率计算公式相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开T同学:

那么两笔时间权重一样怎么理解呢?

展开Tina谭谭谭谭同学,你好,关于算资本化率的时候都不用考虑时间权重,是因为借款在资本化前取得,还是什么原因? 我的回答如下

举个例子,

比如这个题目,借款在资本化开始之前取得的,7月1日资本化开始时点,

考虑时间权重就是6/12.

老师在纸上写了完整的过程,你看一下~

以上是关于公式,资本化率计算公式相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开T同学:

那我可不可以考虑只要在资本化时间前借进来的,权重都一样,可以约分

展开Tina谭谭谭谭同学,你好,关于算资本化率的时候都不用考虑时间权重,是因为借款在资本化前取得,还是什么原因? 我的回答如下

对的,除了看开始,还要看结尾,即看开始时间和结束时间是不是一样的。

如果都是资本化开始之前借入,说明开始时间是一样的。

如果都是资本化结束之后到期,说明结束时间是一样的。

此时权重一样,可以月份。

如果一笔借款在开始之前借入,一笔在开始之后借入,二者的权重就不一样。

或者一笔在结束之前到期,一笔在结束之后到期,二者的权重也不一样。

举个例子:比如资本化开始时间点是2018年1月1日,结束时点是12月31日,两笔借款都是在17年借入的,但是一笔借款在18年6月31日到期,一笔借款在2019年到期,

此时第一笔借款的时间权重是6/12,第二笔借款的时间权重是12/12,

此时不能约分。

以上是关于公式,资本化率计算公式相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开T同学:

也就是说借款时间开始和结束一定大于项目资本化开始和结束时间,才能约分?考试的时候一般是考这种吧

展开

Tina谭谭谭谭同学,你好,关于算资本化率的时候都不用考虑时间权重,是因为借款在资本化前取得,还是什么原因? 我的回答如下

对的,考试的时候一般都是借款涵盖资本化期间的算法,涉及到中间借入的情况不多。

以上是关于公式,资本化率计算公式相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开T同学:

感谢老师的细心耐心举例,明白了

展开

Tina谭谭谭谭同学,你好,关于算资本化率的时候都不用考虑时间权重,是因为借款在资本化前取得,还是什么原因? 我的回答如下

加油加油~~

以上是关于公式,资本化率计算公式相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开- 其他人还搜

- 热点资讯

老师已回答

老师已回答

中级会计职称机考公式输入方法

中级会计职称考试形式为无纸化机考,由于财务管理考试科目需要考生在计算机上输入公式和符号进行考试题目的作答,因此考生需要掌握中级会计职称机考计算公式的输入方法。为了促进大家高效备考,高顿小编总结了机考公式的输入方法一起看看吧!

增值率计算公式是什么

增值率=增值税/(销售额–进项税额)。其中,销售额指的是企业销售商品或提供服务所得的全部收入,进项税额指的是企业在购买原材料、劳务和固定资产等方面支付的增值税。

稿酬个人所得税计算公式是怎样的

稿酬所得,是指个人因其作品以图书、报刊形式出版、发表而取得的所得。 稿酬个人所得税计算公式: 居民个人取得稿酬所得: 应纳税额=全年应纳税所得额适用税率-速算扣除数=(全年收入额-60000元-专项扣除-享受的专项附加扣除-享受的其他扣除)适用税率-速算扣除数 非居民个人取得稿酬所得: 应纳税所得额=收入(1-20%)70%。 稿酬所得应预扣预缴税额=预扣预缴应纳税所得额(收入额)20% 以上就是【稿酬个人所得税计算公式是怎样的】的全部内容,想要了解更多 注会考试资讯 ,欢迎前往 高顿CPA网站首页 ! 添加老师微信 获取更多注会备考资源 相关阅读 应交多少增值税的公式是怎样 高新技术企业认定审计有哪些

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研