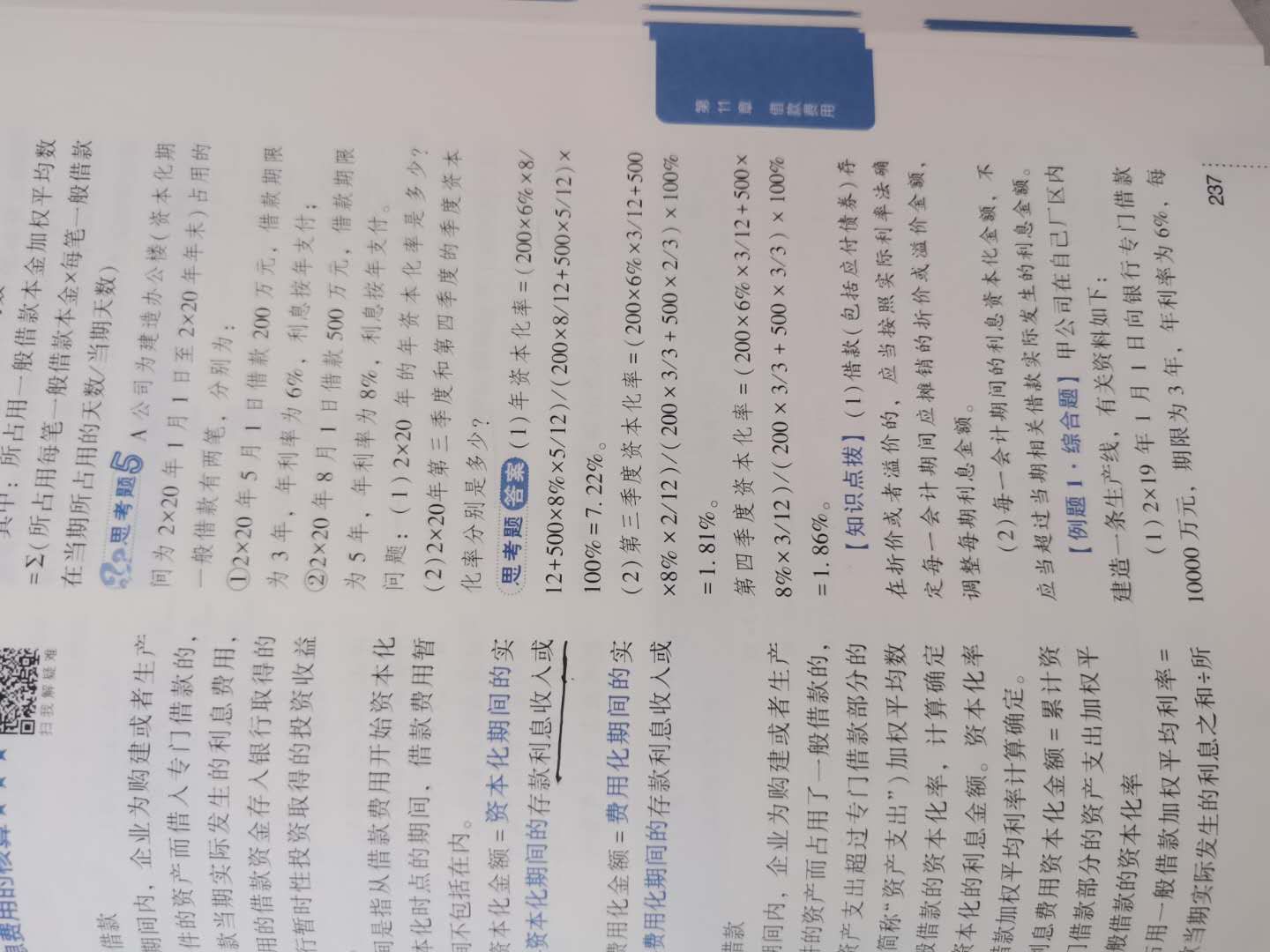

刘婷同学,你好,关于不能区分用的是哪一笔一般借款所以才要算加权平均数和利率吧? 我的回答如下

爱思考的同学,你好

同学,老师这里没有找到同学说的2050年的加权平均数

加油~

以上是关于借,一般借款相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开刘同学:

写错了2020年的

展开

刘婷同学,你好,关于不能区分用的是哪一笔一般借款所以才要算加权平均数和利率吧? 我的回答如下

好的同学,

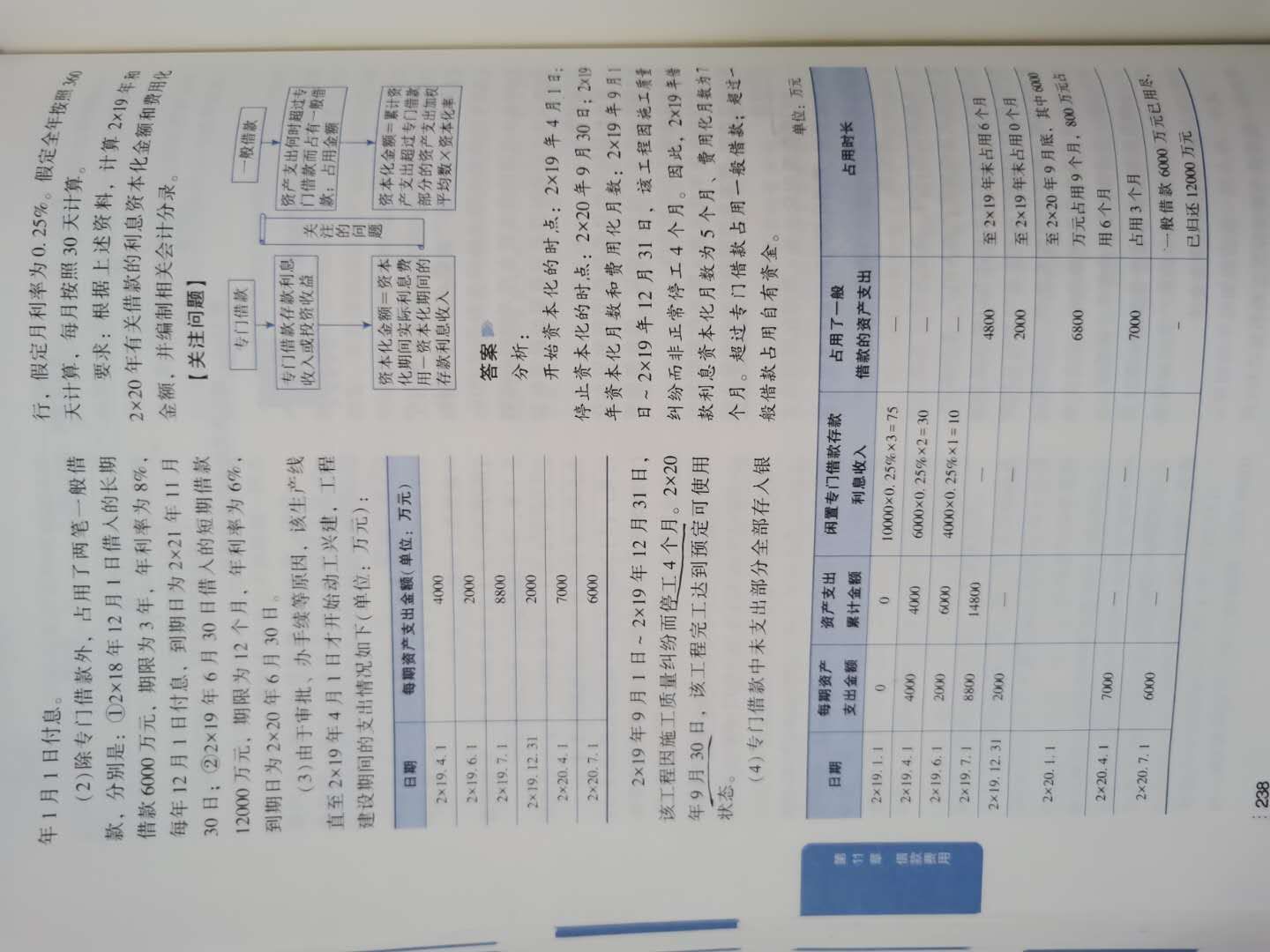

1、我们先看第1笔一般借款,18.12.1日借入的6000万,3年期,工程是2020.9.30完工的,所以那么从2020.1.1到9月这个一般借款就存续了9个月,产生了9个月的利息

2、第二笔19.6.30日借入的12000,期限12个月,说明到了2020.6.30日就到期归还了,所以这笔借款在20年只存续了6个月,产生了6个月利息

3、然后再看占用情况,2020.1.1日时已经占用了6800,前面的6000是第一笔,占用9个月,后面的800占用的是第2笔,所以是6个月,同样的7000也是占用的第2笔,因此是3个月

以上是关于借,一般借款相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开刘同学:

就是不理解为什么把6800区分开6000和800,就是区分两笔一般借款的时候有疑问,

展开

刘婷同学,你好,关于不能区分用的是哪一笔一般借款所以才要算加权平均数和利率吧? 我的回答如下

本来就是来自两笔借款,肯定不能混为一谈

以上是关于借,一般借款相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开刘同学:

不是,但还是学一般借款的时候就说的是你不能区分用的是哪一笔一般借款所以才要算加权平均数和利率,故而,6000和800是怎么区分的,为什么要把它分开

展开刘婷同学,你好,关于不能区分用的是哪一笔一般借款所以才要算加权平均数和利率吧? 我的回答如下

同学,建议可以再听一下这一段的课程内容,一般借款资本化率没有考虑时间权重,是放在了加权占用本金的计算这块考虑了时间权重,这个800压根就没占用9个月,而6000占了9个月,当然和6个月不一样

以上是关于借,一般借款相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开刘同学:

我觉得你可以这么说,就是在6月30日的时候还款12000,所以不管6800中两笔资金怎么占用的,最终的结果都是6000用9个月,剩下的都需要截止到6月30日,跟资本化率本身并没有太大关系我只是想再知道一些深入点的原理,防止下一次再碰到同类型的题再做错而已,但是你并没有解释清楚

展开刘婷同学,你好,关于不能区分用的是哪一笔一般借款所以才要算加权平均数和利率吧? 我的回答如下

好的,非常抱歉同学,这块可能因为文字交流的缘故老师没有明白同学的用意,这块同学知道了就好,正式考试的时候不会出现超过这个难度的题目的

以上是关于借,一般借款相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开刘同学:

老师不好意思,我的用词可能有点激进,但是我还想再让你讲讲,我觉得我懂得不够深入

展开刘婷同学,你好,关于不能区分用的是哪一笔一般借款所以才要算加权平均数和利率吧? 我的回答如下

好的同学,算这块的时候,我们有2个步骤,

1是先看一般借款的占用数,就是看实际支出的金额,比专门借款多出来的金额就是占用数

2是找加权平均,看这部分金额到底在当年的资本化期间持续了几个月

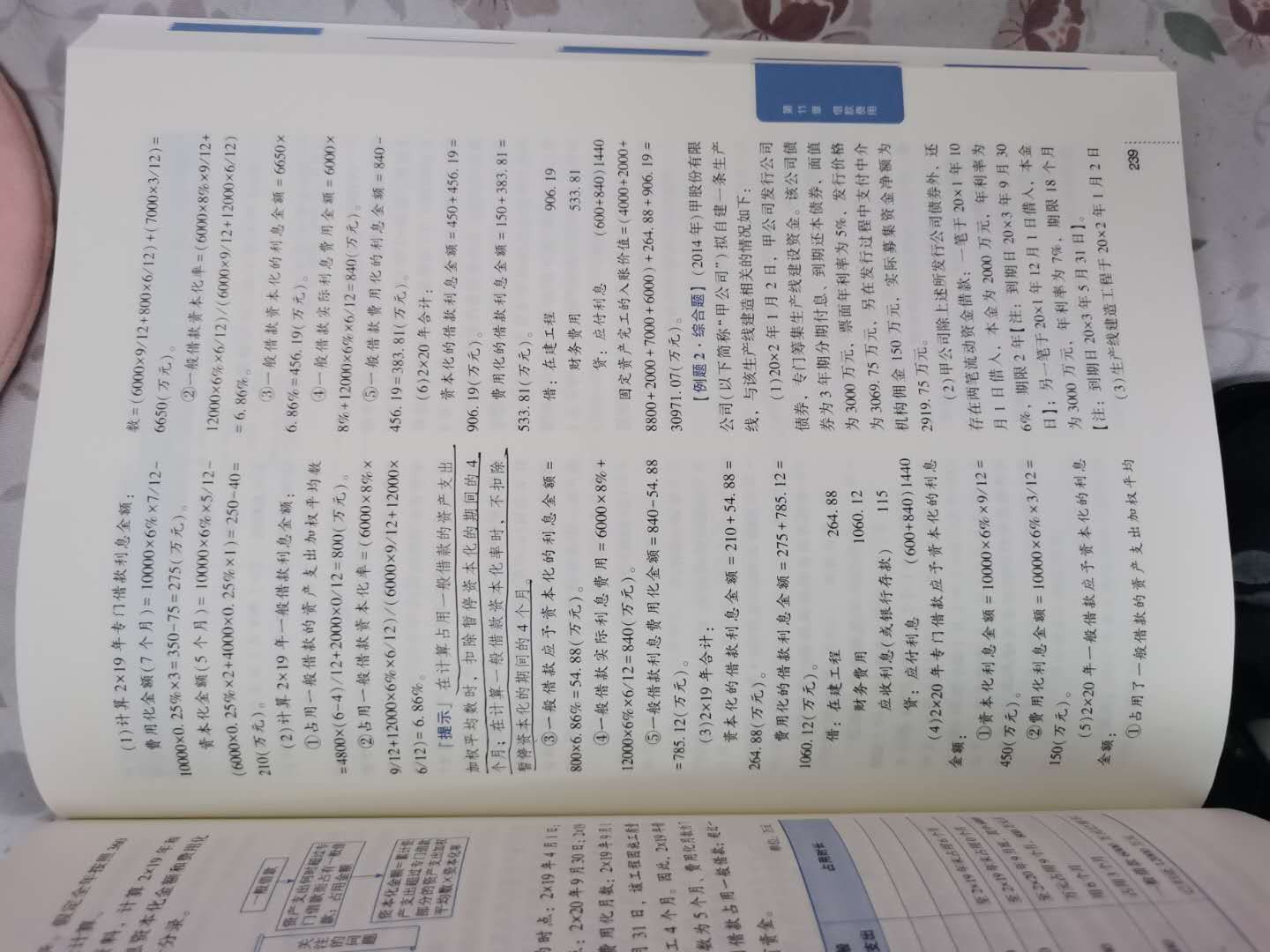

所以我们看这个题目,第1步同学已经很清楚了,支出大于专门借款10000的时候是19.7.1日,支出总数4000+2000+8800=14800,大于10000的金额是4800,是此时占用的一般借款,后面的支出都是占用一般借款

让我们算2020年一般借款资本化率,看在当年持续的时间,资本化期间到20.9.30日结束,所以资本化期间就9个月,我们最常也就用到第9个月,20年总支出是4800+2000+7000+6000=20600,一般借款是6000与12000,说明这一般借款全部用完了,我们要注意12000这笔是到20.6.30日到期的,所以支出6000的部分可以最多满9个月,而多于6000的部分是是到6.30日到期

因此6000*9/12,800*6/12,7000那部分是4.1支出的,所以到6.30日是3个月,即7000*3/12

以上是关于借,一般借款相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开- 其他人还搜

- 热点资讯

借方和贷方哪个是收入哪个是支出呢?

借方和贷方的任何一方都有可能是收入或支出。借贷账户的基本结构是:左方为借方,右方为贷方,但哪一方登记增加,哪一方登记减少,则要根据账户反映的经济内容决定。可以分为:资产类账户:增加额记借方,减少额记贷方,期末如有余额在借方。

多借多贷

多借多贷指的是多个科目的借方同多个科目的贷方发生的对应关系的会计分录。多借多贷的会计分录会造成账户中对应关系不清楚,并且不应将不同类的经济业务合并编制多借多贷的会计分录。

所有者权益类科目借贷方向表示

一般说来,在会计中有六大类科目,即资产类、负债类及所有者权益类,收入类、费用类及利润类。所有者权益类目同负债类科目,“借”表示所有者权益的减少:“贷”表示所有者权益的增加。

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研