李同学

李同学

借:银行存款,贷:股本,贷:资本公积-股本溢价 ”吗

限制性股票不是在授予日就已经做了“借:银行存款,贷:股本,贷:资本公积-股本溢价 ”吗?为什么在行权时还会有股本溢价增加呢?

展开

展开

李姝瑶同学,你好,关于借:银行存款,贷:股本,贷:资本公积-股本溢价 ”吗 我的回答如下

认真勤奋的同学你好!

这里答案都是给的行权时的账务处理,行权时解锁了多少相应的就结转多少之前计提的资本公积-其他资本公积到资本公积-股本溢价中,借:资本公积-其他资本公积 贷:资本公积-股本溢价。同学不要跟等待期内计提多少管理费用记混了,借:管理费用 贷:资本公积-其他资本公积。

希望老师的解答能帮助你理解!祝你顺利通过考试!

以上是关于款,银行存款相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开李同学:

可是并不知道等待期内确认了多少“资本公积—其他资本公积”,怎么知道行权时要可以结转多少“资本公积—股本溢价”呢?

展开

李姝瑶同学,你好,关于借:银行存款,贷:股本,贷:资本公积-股本溢价 ”吗 我的回答如下

题干的信息可以确认出具体金额

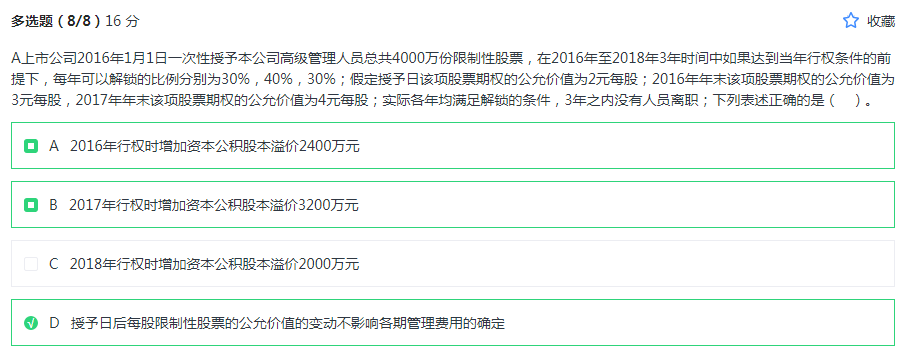

在2016年至2018年3年时间中如果达到当年行权条件的前提下,每年可以解锁的比例分别为30%,40%,30%;相当于三份期限分别为1年,2年,3年的股票期权。

1、在等待期,16年末确认资本公积——其他资本公积=4000*2*(30%*1/1+40%*1/2+30%*1/3)=4800分录

借 管理费用 4800

贷 资本公积——其他资本公积4800

16年30%可解锁,解锁日,借 资本公积——其他资本公积4000*2*30%*1/1=2400 贷 资本公积——股本溢价 2400

2 、在17年末,确认资本公积——其他资本公积=4000*2*(40%*1/2+30%*1/3)=2400分录

借 管理费用 2400

贷 资本公积——其他资本公积2400

17年40%可解锁,解锁日,

借 资本公积——其他资本公积4000*2*40%=3200

贷 资本公积——股本溢价 3200

3、在18年末,确认资本公积——其他资本公积=4000*2*30%*1/3=800分录

借 管理费用 800

贷 资本公积——其他资本公积800

18年30%可解锁,解锁日,

借 资本公积——其他资本公积4000*2*30%=2400

贷 资本公积——股本溢价 2400

以上是关于款,银行存款相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开- 其他人还搜

- 热点资讯

江财审计专硕复试考点:简述函证应收账款的概念

江财审计专硕复试考点之简述函证应收账款的概念!如果你要考江财的审计硕士的话,一般会遇到简答题,比如2017年的复试笔试就遇到该题,其中一题叫做“之简述函证应收账款的概念”,如果你还不知道答案,就来看高顿考研的整理,希望能帮助您!

其他应收款的余额在贷方表示什么

其他应收款的余额在贷方表示应退回对方款项,其他应收款是资产类科目,其他应收款项是指企业除买入返售金融资产、应收票据、应收账款、预付账款、应收股利、应收利息、应收代位追偿款、应收分保账款、应收分保合同准备金、长期应收款等以外的其他各种应收及暂付款项。

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研