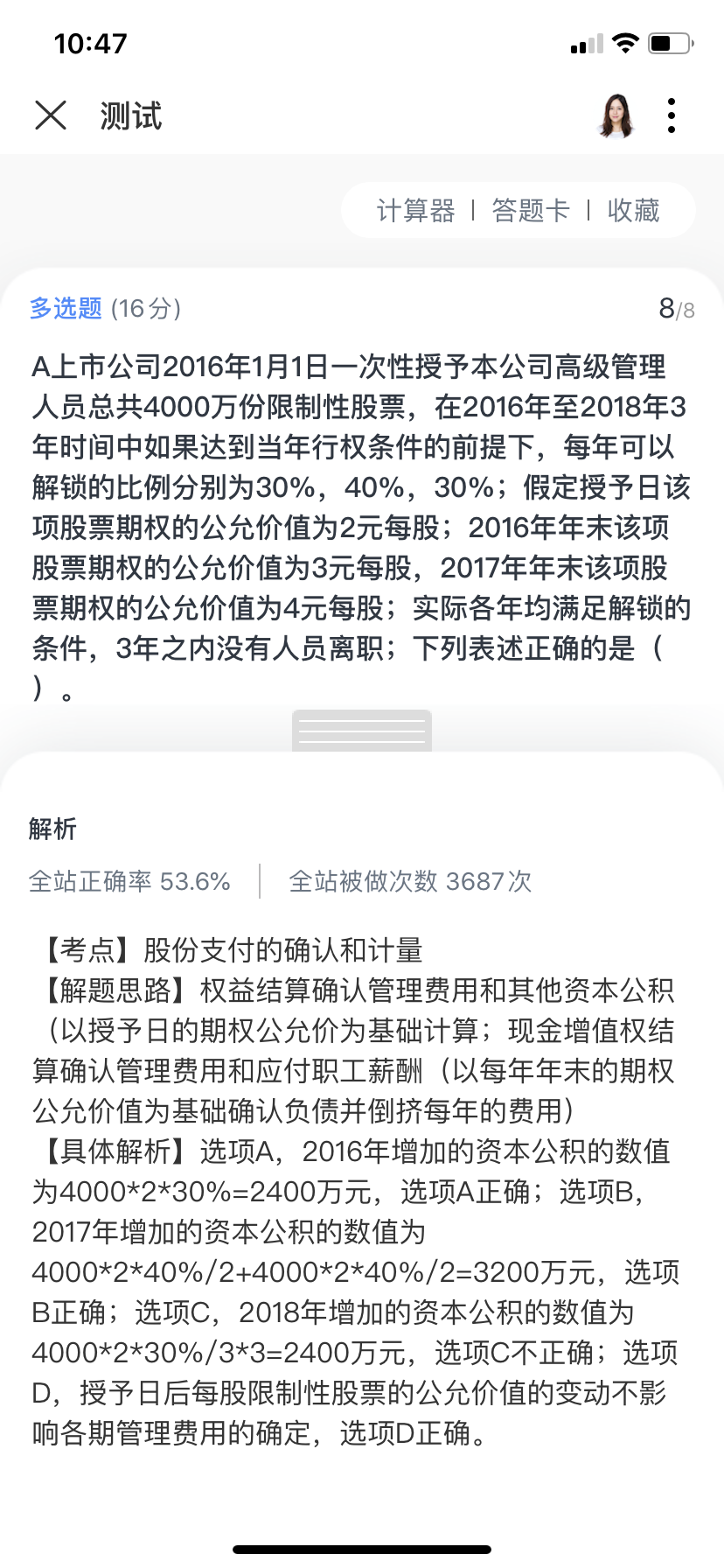

Nicole同学,你好,关于这个的资本公积股本溢价为什么是这样算的呢? 我的回答如下

勤奋的同学你好,

对于当年行权的部分,将其资本公积转入股本溢价。

比如17年,两年期的股份支付行权,那么就把两年期对应的股份支付的资本公积转入股本溢价。

其中,4000*2*40%/2是16年确认的,4000*2*40%/2是17年确认的,

二者之和转入股本溢价

老师这么解释可以理解吗,有问题及时沟通,加油~

以上是关于公积金,资本公积相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开N同学:

16年不是4000*2*30%吗

展开Nicole同学,你好,关于这个的资本公积股本溢价为什么是这样算的呢? 我的回答如下

你要区分确认成本费用和行权两个时间段不同的处理哦,

本题可以分为3个不同的股份支付,因此每年都要对三个股份支付分别确认成本费用。

对于16年,

30%是一年期,确认的其他资本公积=4000*2*30%

40%是两年期,16年相当于2年中的第一年,确认的其他资本公积=4000*2*40%/2

30%是三年期,16年相当于3年中的第一年,确认的其他资本公积=4000*2*40%/3

所以16年总的资本公积-其他资本公积=4000*2*30%+4000*2*40%/2+4000*2*40%/3

但是16年只有1年期的可以行权,所以对应将1年期的其他资本公积转入股本溢价,股本溢价=4000*2*30%,对应A。

对于17年,

1年期的30%已经行权时

2年期的处于第二年,确认的其他资本公积=4000*2*40%

3年期的处于三年中的第二年,确认的其他资本公积=4000*2*40%*2/3

17年确认的其他资本公积=4000*2*40%+4000*2*40%*2/3-4000*2*40%/2-4000*2*40%/3

但是17年只有2年期的40%可以行权,所以只需要将两年期的部分对应的其他资本公积转入股本溢价,

所以就是4000*2*40%转入股本溢价。对应B。

这样可以理解吗~

以上是关于公积金,资本公积相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开- 其他人还搜

- 热点资讯

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研