穆熙同学,你好,关于甲公司基本可以确定能够得到补偿,此时需要确认其他应收款吗? 我的回答如下

认真的同学你好~、

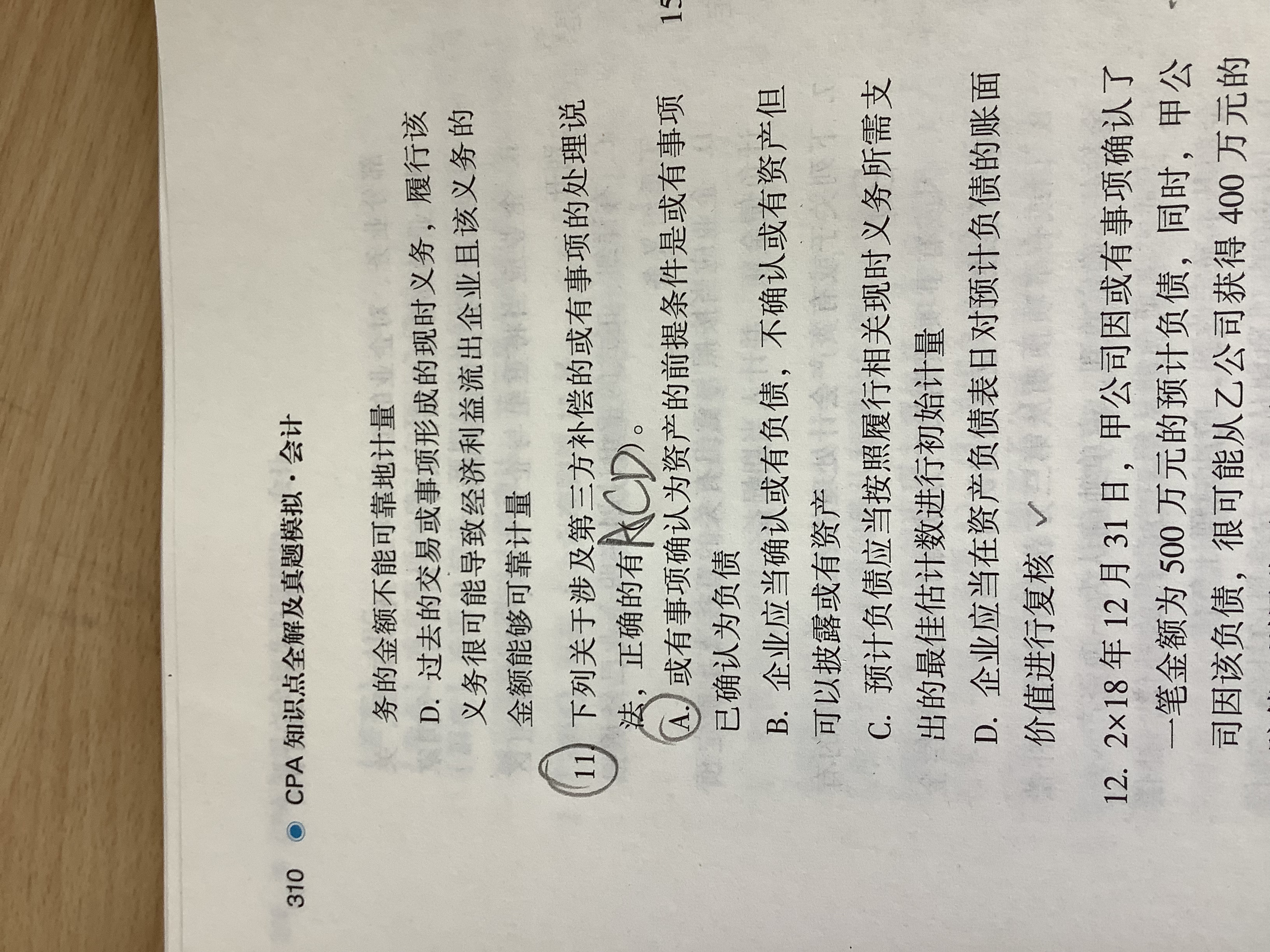

或有事项确认为资产必须同时符合两个条件。

一是相关义务已确认为负债;

二是在将与或有事项有关的义务确认为负债的同时,企业也拥有反诉或向第三方索赔的权利。对于补偿金额,只能在基本确定能够收到时作为资产单独确认,而不能在确认与或有事项有关的义务为负债时,作为扣除项目,减少负债的确认金额。

以债务担保为例,甲公司因对乙公司提供债务担保而乙公司到期不能偿还债务收到起诉,经估计很可能全额赔偿本息。那么该事项就已经符合了确认预计负债的条件,应当将其确认为预计负债,同时计入营业外支出。同时,该债务担保合同存在其他反担保(由乙公司或其他方向甲公司的担保合同提供的担保称为反担保),甲公司基本可以确定能够得到补偿,此时需要确认其他应收款,冲减营业外支出。或有事项确认资产的条件是: (1)相关义务已确认为负债;(2)从第三方或其他方得到补偿基本确定。 这是准则基于会计谨慎性原则作出的规定。

祝学习愉快,坚持就会胜利,fighting~

以上是关于款,其他应收款相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开- 其他人还搜

- 热点资讯

江财审计专硕复试考点:简述函证应收账款的概念

江财审计专硕复试考点之简述函证应收账款的概念!如果你要考江财的审计硕士的话,一般会遇到简答题,比如2017年的复试笔试就遇到该题,其中一题叫做“之简述函证应收账款的概念”,如果你还不知道答案,就来看高顿考研的整理,希望能帮助您!

其他应收款的余额在贷方表示什么

其他应收款的余额在贷方表示应退回对方款项,其他应收款是资产类科目,其他应收款项是指企业除买入返售金融资产、应收票据、应收账款、预付账款、应收股利、应收利息、应收代位追偿款、应收分保账款、应收分保合同准备金、长期应收款等以外的其他各种应收及暂付款项。

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研