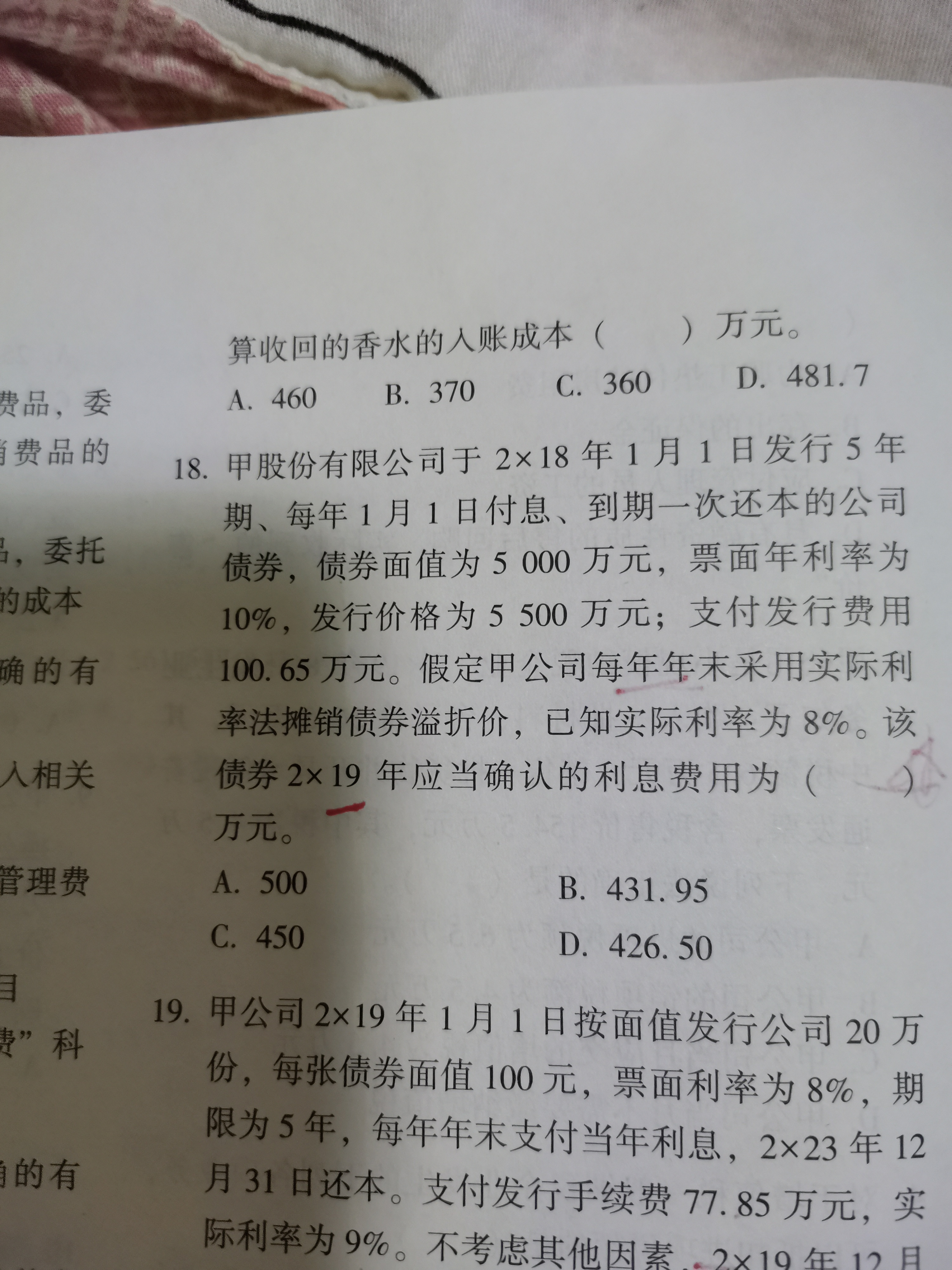

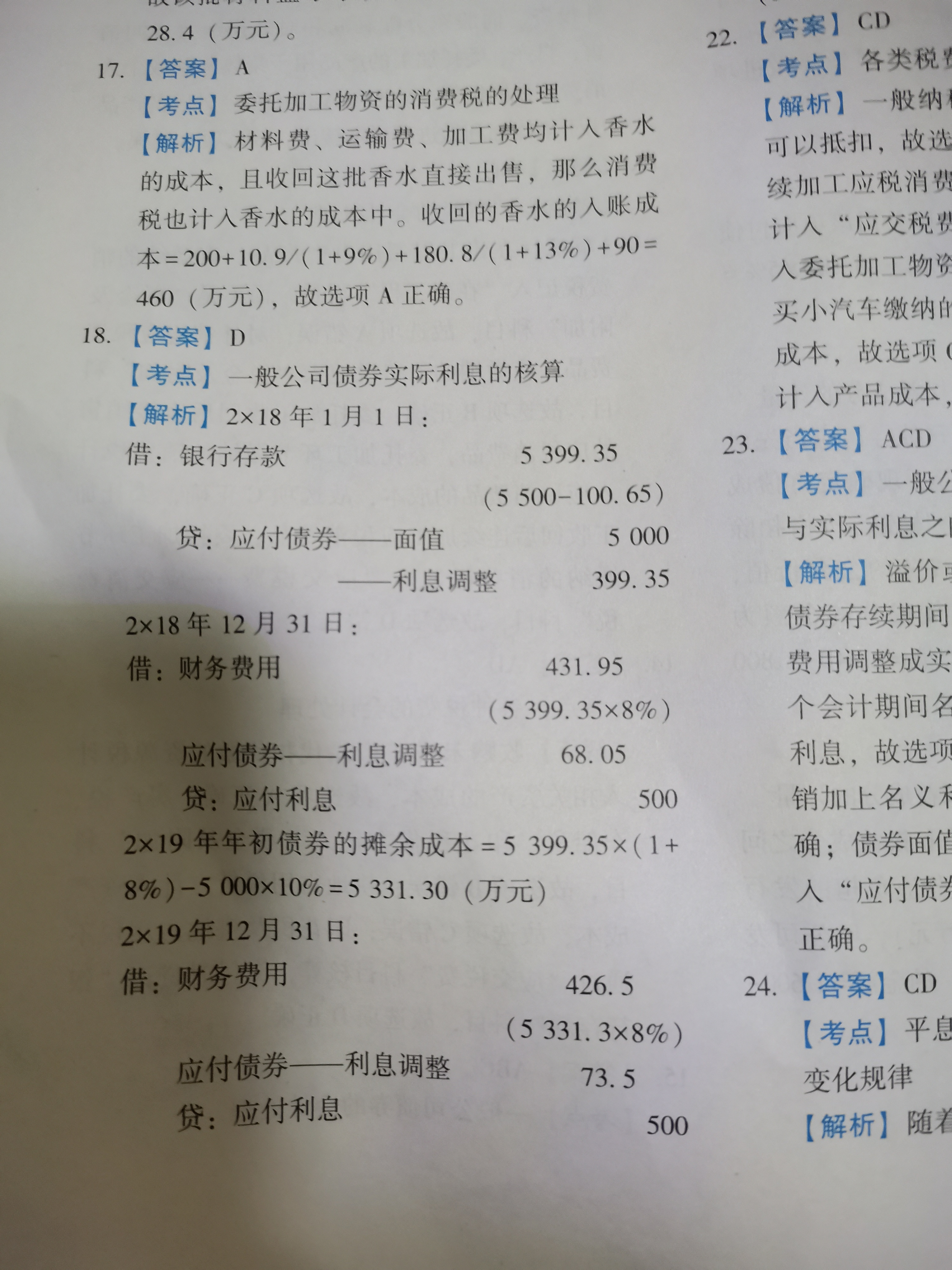

白云同学,你好,关于这里的18题为什么不考虑用插值法计算? 我的回答如下

勤奋的同学,你好~

不是每道题目都要考虑采用插值法的,插值法费时又费力,但是又没有太多的技术含量,只会增加时间上的投入,所以会计考试基本上考插值法的很少,同学只需要会用就可以了。本题中直接告诉了我们实际利率,就不用自己再计算了。

希望老师的解答能帮助你理解!

务必注意防护,少出门、多学习哦~

我们共克时艰,加油!!!

预祝同学和家人们都能健健康康!

以上是关于会计名词,插值法相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开白同学:

那怎么知道他告诉的实际利率就是跟扣除了手续费的负债对应的呢?

展开白云同学,你好,关于这里的18题为什么不考虑用插值法计算? 我的回答如下

如果题干没有告诉你这个8%是没有考虑手续费,或者考虑了手续费的折现率,那么直接拿来就用,或者同学也可以把8%对应的系数带进去验证一下,如果不对,说明要用插值法自己计算,如果正好等于现值,接下来直接用就行了。

以上是关于会计名词,插值法相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开白同学:

我还是没太懂呢,是不是题目中表诉的是实际利率就是考虑了手续费的,如果是市场利率就是没考虑手续费的呢

展开白云同学,你好,关于这里的18题为什么不考虑用插值法计算? 我的回答如下

如果要考你插值法,告诉你的实际利率会明确,这个是不考虑发行费用的实际利率,然后让你去计算考虑发行费用之后的实际利率。

如果直接告诉你一个实际利率,你就直接当成考虑过发行费用后的实际利率,也就不用我们自己计算了。

以上是关于会计名词,插值法相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开- 其他人还搜

- 热点资讯

房产满1年的不是可以加计扣除10%吗?

老师

老师已回答

老师

老师已回答

勤奋的学员: 你好! 税法教材428页原文表述如下:可按发票所载金额并从购买年度起至转让年度止每年加计5 %

能把会计名词解释一下吗?会计可比性原则包括哪些内容呢?

会计名词解释:会计是以货币为主要计量单位,反映和监督一个单位经济活动的一种经济管理工作。会计可比性原则指的是会计核算需要严格遵循会计处理办法开展,会计指标需要保持口径一致,彼此之间可以对比,这就是会计核算基本原则里面的可比性原则。会计的任务主要有以下四点: 1、为国家宏观调控、制定经济政策提供信息; 2、加强经济核算,为企业经营管理提供数据; 3、保证企业投入资产的安全和完善; 4、为投资者提供财务报告,以便于投资者进行正确的投资决策。

中级会计插值法怎么计算?

中级会计职称考试插值法又称"内插法",是利用函数f (x)在某区间中插入若干点的函数值,作出适当的特定函数,在这些点上取已知值,在区间的其他点上用这特定函数的值作为函数f (x)的近似值,这种方法称为插值法。如果这特定函数是多项式,就称它为插值多项式。

2017中级会计职称《财务管理》每日一练:插值法

某公司向银行借入12000元,借款期为3年,每年的还本付息额为4600元,则借款利率为()。 A.6.87% B.7.33% C.7.48% D.8.15% 【参考答案】B 【参考解析】本题的考点是利用插值法求利息率。据题意,PA=12000,A=4600,n=3; 12000=4600(P/A,i,3)(P/A,i,3)=2.6087,求得i=7.33%。

中级会计职称《财务管理》答疑精华:插值法原理

中级会计职称:插值法原理 详细问题描述: 插值法原理。 答疑老师回复: 使用插值法计算,一是要掌握计算原理,二是掌握测试选值的方向。 1.插值法的原理是根据等比关系建立一个方程,然后解方程计算得出所要求的数据。例如,假设与A1对应的数据是B1,与A2对应的数据是B2,A介于A1和A2之间,已知与A对应的数据是B,则可以按照(A1-A)/(A1-A2)=(B1-B)/(B1-B2)计算得出A的数值。根据,(A1-A)/(A1-A2)=(B1-B)/(B1-B2)可知,(A1-A)=(B1-B)/(B1-B2)(A1-A2)A=A1-(B1-B)/(B1-B2)(A1-A2)=A1+(B1-B)/(B1-B2)(A2-A1)注意:上述等式并不是*10的,也可以有其他的等式关系,最主要的是等式左右两边保持对应关系,即等式两边对应位置的数据需要对应。即如左边的分子是A1-A,则右边的分子是B1-B。如果B=3,B1=3.170,B2=2.487,则A1=4,A2=3,应该建立的等式是:

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研