姝同学

姝同学

后续的分录本应只有股利分配和减值为什么要看净利润的波动?

VIP老师。请问A购买C属于非同控,后续的分录本应只有股利分配和减值。为什么要看净利润的波动?后来B购买C属于同控了,更不应该看公允了,应该看A账面,A账面4200(里面已经包括了商誉),跟着做都会,但自己想不通,考试肯定会错。

展开

展开

姝文同学,你好,关于后续的分录本应只有股利分配和减值为什么要看净利润的波动? 我的回答如下

勤奋的同学你好,

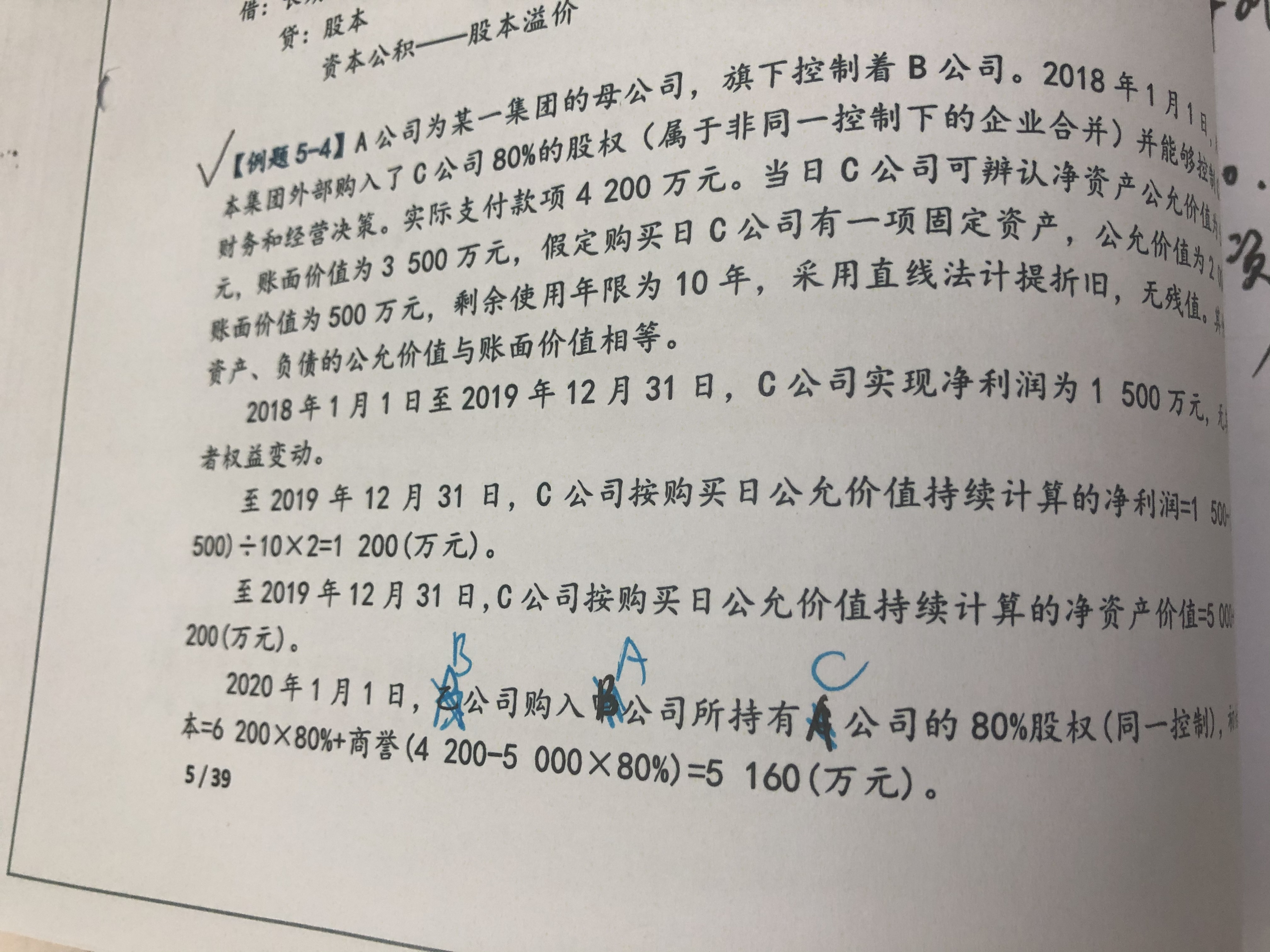

本题是A从外面购买C,属于非同控

后来B从A手里买来C,属于同控,

此时是计算B购买长投的账面价值,=最终控制方合并报表层面持续计算的净资产账面价值份额+商誉

合并报表层面持续计算的净资产账面价值=6200

老师这么解释可以理解吗,有问题及时沟通,加油~

以上是关于利润,净利润相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开姝同学:

老师我不能理解,请在指教下,感谢!问题点就是同控下最终合并报表净资产账面价值=公允5000 +折旧调整公允1500+商誉。那过去的账面4200还有什么意义,那不就跟权益法后续计量一样了么?按照公允的盈利确认增加账面,亏损减少长投。成本法的核心不就是不跟着公允走,跟着账面4200走?

展开姝文同学,你好,关于后续的分录本应只有股利分配和减值为什么要看净利润的波动? 我的回答如下

你这个问题问的非常好,

这个是站在最终控制方合并报表的角度计算的,合并报表有一个重要的步骤,就是成本法转权益法,也就是按照权益法的思路再计算一遍。

也有很多人问为什么成本法和权益法不一样

权益法要考虑被投资方净资产的变动,

而成本法如此简单,

就是因为成本法需要编合并报表,合并报表需要按照权益法重新计算,很复杂,所以个别报表就简化处理。

这个你现在简单了解即可,后续合并报表还会展开学习的。

以上是关于利润,净利润相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开姝同学:

您看我整理的对吗

展开姝文同学,你好,关于后续的分录本应只有股利分配和减值为什么要看净利润的波动? 我的回答如下

这个地方有点问题,老师没看明白~

以上是关于利润,净利润相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开姝同学:

老师,1. 非同控下取得差异是不是也进资本公积-股本溢价?2. 另外非合并下,当公允1000>账面800时,如何区分是计减值200,咱们算减值还是调利润?是不是看投资时点公允与账面的差异是不是调利润,后续持有算减值?3. 有些未销售的调整利润,将来实现了在调回来。有些销售了才调整利润,有点懵?

展开姝文同学,你好,关于后续的分录本应只有股利分配和减值为什么要看净利润的波动? 我的回答如下

1、非同控下取得差异是不是也进资本公积-股本溢价?

不是哦,非同控直接按照付出对价的公允价值确认长期股权投资,所以不存在借贷双方的差额的。

2、另外非合并下,当公允1000>账面800时,如何区分是计减值200,咱们算减值还是调利润?

题目有明确的减值两个字,就按照减值处理,没有提到减值,就按照内部交易损益处理

3、 有些未销售的调整利润,将来实现了在调回来。有些销售了才调整利润,有点懵?

对于内部交易,考虑未实现的部分,现在没有实现减去,将来实现了加回来。

对于公不等于帐,考虑出售的部分,针对出售的部分调整净利润

以上是关于利润,净利润相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开- 其他人还搜

- 热点资讯

会计中,利润类科目是否有余额?

老师

老师已回答

老师

老师已回答

勤奋的同学,你好。这个问题和刚才那个一样,刚才那个题目老师给你回答了,你可以先看一下,如果还有疑问,可以继续提出的哦。祝你学习愉快!

这个利润表中的综合收益是什么意思?

老师

老师已回答

认真努力的同学你好:利润表中的综合收益包含两部分,一部分是净利润,一部分是考虑所得税之后的其他综合收益净额,二者之和构成综合收益。希望以上的解答可以帮助到你,祝学习顺利,逢考必胜!

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研