朱同学

朱同学

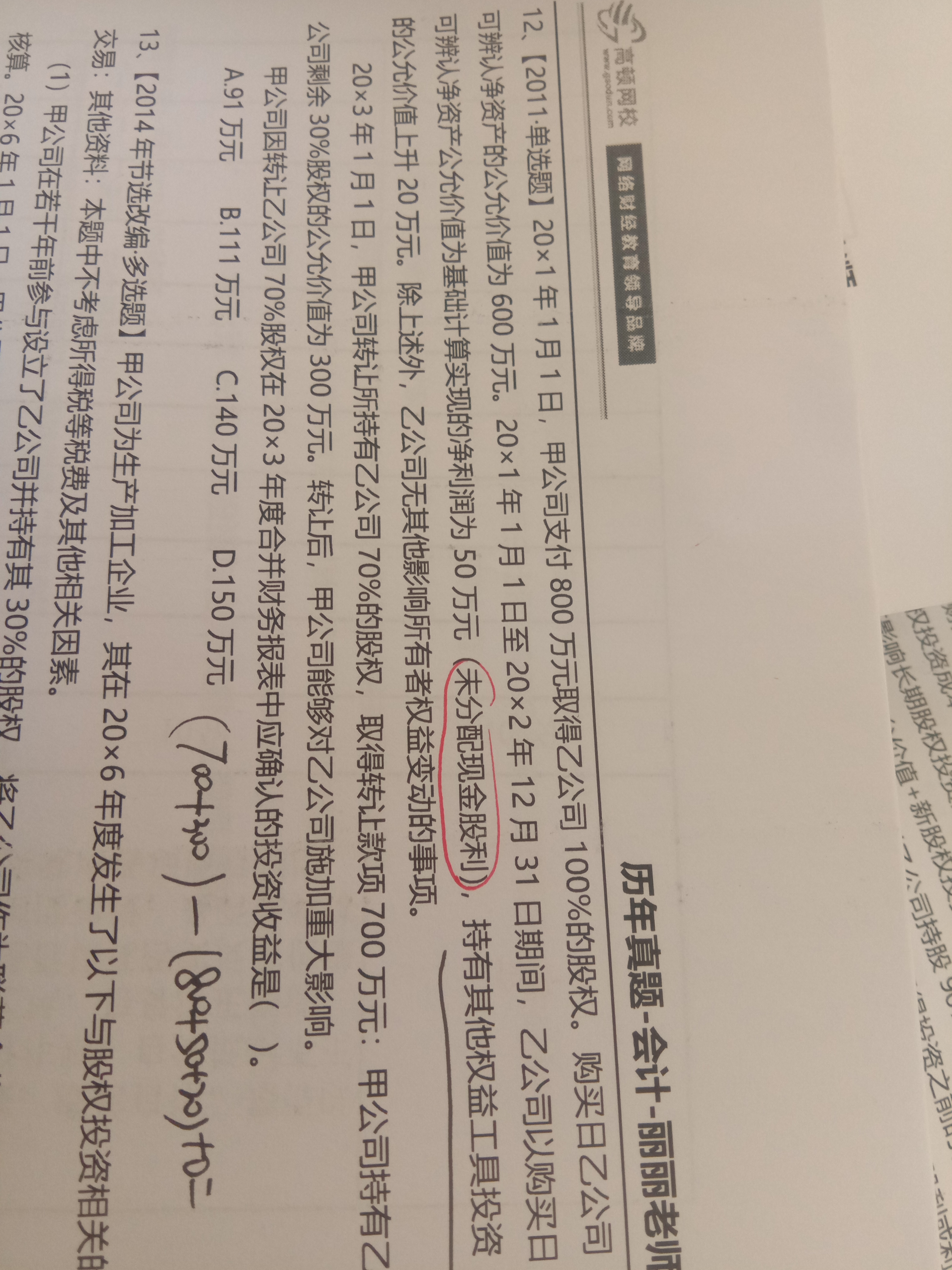

这道题计算合并报表投资收益中为何答案要加20?

老师,这道题计算合并报表投资收益中:其他权益工具投资的公允价值上升20万元,不应该影响投资收益,而是留存收益吧?为什么答案中要加20?

展开

展开

朱丽华同学,你好,关于这道题计算合并报表投资收益中为何答案要加20? 我的回答如下

优秀的同学,你好~,

指定为以公允价值计量且其变动计入其他综合收益的非交易性权益工具投资,除了获得股利计入当期损益外,其他相关的利得和损失均应当计入其他综合收益,且后续不得转入当期损益。

如果不是指定为以公允价值计量且其变动计入其他综合收益的金融资产,而是符合条件自然分配至这个类别的,处置时就可以转入投资收益。

题目中只说是划分为,没有明确指定,视同非指定。

希望老师的解答能帮助你理解!

务必注意防护,少出门、多学习哦~

我们共克时艰,加油!!!预祝同学和家人们都能健健康康!

以上是关于报表,合并报表相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开朱同学:

老师,题目中明确说的是其他权益工具投资,这类金融资产不是指定为以公允价值计量且其变动计入其他综合收益?而非指定是计入其他债权投资?这两个科目不一样啊

展开

朱丽华同学,你好,关于这道题计算合并报表投资收益中为何答案要加20? 我的回答如下

14年长期股权投资发生了变化,而金融工具准则在17年发生了变化。

长投准则中才涉及到股权的转换的问题,但是由于长投准则制定的早,没有发生变化。而金融工具制定的晚,导致两个准则之间出现的矛盾,衔接出现了问题。这个问题,在最新的指南中已经得到了更新,即对于其他权益工具投资的其他综合收益不得影响损益。

因此合报层面的投资收益应该是130=(700+300)-(800+50+20)

个报中涉及到投资收益的分录

借:银行存款 700

贷:长投 560(800*70%)

贷:投资收益 140

合报中的调整抵消分录

借:长投 300-261=39

贷:投资收益 39

借:投资收益 50*70%+20*70%=49

贷:年初未分配利润 49

借:其他综合收益 20*30%=6

贷:未分配利润 6(不影响损益)

合报层面对投资收益的整体影响是:

140+39-49=130

以上是关于报表,合并报表相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开朱同学:

嗯。好的老师

展开朱丽华同学,你好,关于这道题计算合并报表投资收益中为何答案要加20? 我的回答如下

感谢您的支持,继续加油哦!

以上是关于报表,合并报表相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开- 其他人还搜

- 热点资讯

资产负债表属于月报表吗?

老师

老师已回答

老师

老师已回答

认真努力的同学你好:资产负债表具体何时编制需要看企业的需求,有月报,季报、半年报和年报,我们注会考试中最常涉及的是年度报表。希望以上的解答可以帮助到你,祝学习顺利,逢考必胜!

中级经济师《经济基础知识》考点:会计报表

中级经济师《经济基础知识》是考试的公共科目,非常重要,下面分享会计报表相关知识点和考试真题,2023年中级经济师的考试时间为11月11日和12日,请各位考生合理安排时间备考。

怎么编制财务报表

资产负债表的编制方法:1、总账账户余额直接填列;2、部分项目根据总账余额计算填列;3、部分项目根据有关明细账户期末余额计算填列。利润表的编制方法:1、单步法,将所有收入及费用进行合计然后相减得出当期损益;2、多步法,对当期的项目加以归类,按总账账户期末余额填列最后计算当期损益。

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研