香同学

香同学

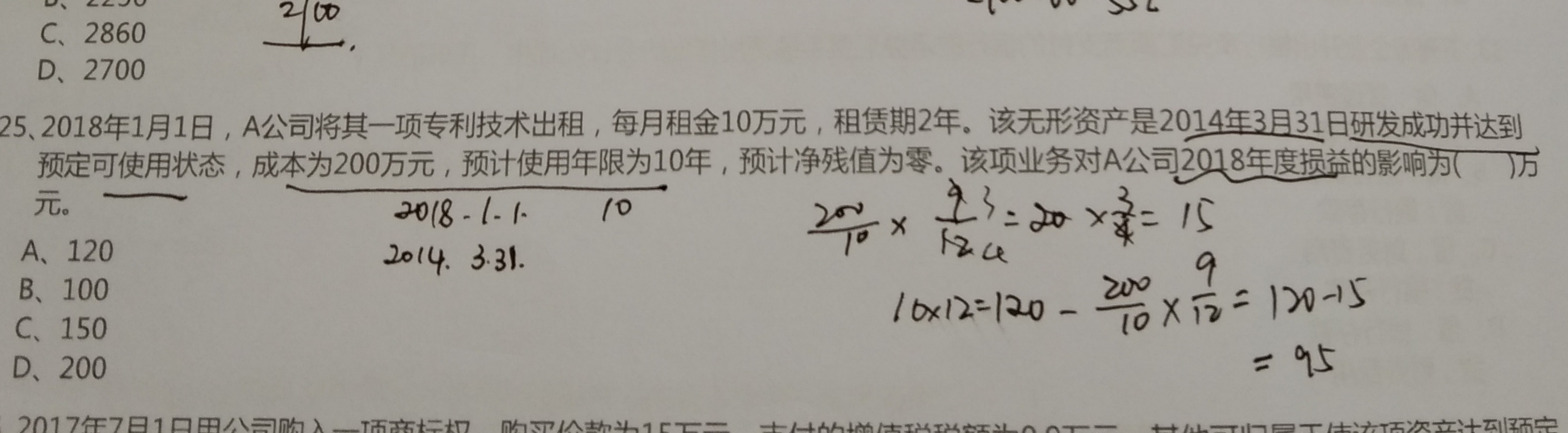

我想问一下第25题,为什么计提了一年的摊销?

老师好,我想问一下第25题,为什么计提了一年的摊销,不是3月31号才开始研发成功吗,不应该是计提9个月的吗

展开

展开

香庆同学,你好,关于我想问一下第25题,为什么计提了一年的摊销? 我的回答如下

同学你好,三月份研发成功,那么是三月份确认无形资产,当月开始计提摊销

以上是关于会计名词,计提摊销相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开香同学:

老师,您再仔细看看这个题目,题目给的答案提了整整一年呀

展开香庆同学,你好,关于我想问一下第25题,为什么计提了一年的摊销? 我的回答如下

因为题干问的是2018年。2014年当年是三月份研发成功确认无形资产,当月开始计提摊销

以上是关于会计名词,计提摊销相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开香同学:

谢谢老师

展开香庆同学,你好,关于我想问一下第25题,为什么计提了一年的摊销? 我的回答如下

不谢加油

以上是关于会计名词,计提摊销相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开- 其他人还搜

- 热点资讯

房产满1年的不是可以加计扣除10%吗?

老师

老师已回答

老师

老师已回答

勤奋的学员: 你好! 税法教材428页原文表述如下:可按发票所载金额并从购买年度起至转让年度止每年加计5 %

能把会计名词解释一下吗?会计可比性原则包括哪些内容呢?

会计名词解释:会计是以货币为主要计量单位,反映和监督一个单位经济活动的一种经济管理工作。会计可比性原则指的是会计核算需要严格遵循会计处理办法开展,会计指标需要保持口径一致,彼此之间可以对比,这就是会计核算基本原则里面的可比性原则。会计的任务主要有以下四点: 1、为国家宏观调控、制定经济政策提供信息; 2、加强经济核算,为企业经营管理提供数据; 3、保证企业投入资产的安全和完善; 4、为投资者提供财务报告,以便于投资者进行正确的投资决策。

中级会计职称《中级会计实务》每日一练:不计提摊销和折旧

下列各项关于土地使用权会计处理的表述中,不正确的是()。 A.一般企业通过出让或转让方式取得的、以经营租赁方式出租的土地使用权应确认为投资性房地产 B.房地产开发企业取得的土地使用权用于建造对外出售的房屋建筑物,土地使用权与地上建筑物分别进行摊销和提取折旧 C.一般企业外购的房屋建筑物支付的价款无法在地上建筑物与土地使用权之间分配的,应当全部确认为固定资产进行核算 D.房地产企业持有以备增值后转让的土地使用权应该作为存货核算 参考答案:B 【答案解析】选项B,房地产开发企业取得的土地使用权用于建造对外出售的房屋建筑物,土地使用权与地上建筑物的价值应该一并计入对外出售的房产的价值中,不计提摊销和折旧。

中级会计职称***库试题练习:无形资产计提摊销

下列关于事业单位对非经营用无形资产摊销的会计处理中,正确的是()。 A.增加事业支出 B.增加其他支出 C.减少事业基金 D.减少非流动资产基金 【答案】D 【解析】无形资产计提摊销,按照实际计提金额,借记非流动资产基金无形资产,贷记累计摊销,选项D正确。 高顿网校温馨提醒: 为了方便各位学员能更加系统地掌握考试大纲的重点知识,帮助大家充分备考会计中级职称考试,体验实战,高顿网校开通了 中级会计职称题库 (精题真题、全真模考系统、名师答疑) 点击进入免费在线测试 会员可以通过多种题型加强练习,并附有详细的答案解析。想要高效备考、轻松迎考吗?高顿网校精心准备了多款有关中级会计职称的 网络课程 供考生选择 点击了解详情 会计职称免费题库 【 手机题库** 】 | 微信搜索 会计职称考试 | 中级职称高清网课免费

会计从业资格考试基础会计名词解释汇总

作为非会计专业的考生来说,在复习会计从业资格考试的时候一定会为看不懂基础会计名词而烦恼,各位考生不要急,高顿网校小编送福利的时间到了,以下是会计从业资格考试基础会计名词解释汇总,帮您解除上诉烦恼。同时,高顿网校还提供会计从业资格考试网络课程免费试听, 请点击试听 会计从业资格考试基础会计名词解释汇总 会计从业资格考试基础会计名词解释 查看详情 会计从业资格考试基础会计名词解释(一) 查看详情 会计从业资格考试基础会计名词解释(二) 查看详情 会计从业资格考试基础会计名词解释(三) 查看详情 会计从业资格考试基础会计名词解释(四) 查看详情 会计从业资格考试基础会计名词解释(五) 查看详情 会计从业资格考试基础会计名词解释(六) 查看详情 进入会计从业资格试题库 会计从业免费题库 【 手机题库下载 】 | 在

会计从业资格考试基础会计名词解释(六)

51. 会计核算形式:就是指会计凭证、账簿、会计报表和帐务处理程序相互结合的方式。也称会计核算组织程序、帐务处理程序和记账程序。 52. 日记总账:是日记账和分类账结合在一起的联合账簿,是将全部科目都集中设置在一张帐页上,以记账凭证为依据,对所发生的全部经济业务进行序时登记,月末将每个科目借、贷方登记的数字分别合计,并计算出每个科目的月末余额。 53. 财产清查:就是通过对财产物资现金的实地盘点和对银行存款、债权债务的查对,来确定财产物资、货币资金和债权债务的实存数,并查明账面结存数与实存数是否相符的一种专门方法。 54. 永续盘存制:亦称账面盘存制,采用这种方法,平时对各项财产物资的增加数和减少数,都要根据会计凭证连续计入有关账簿,并且随时结出账面余额。 55. 实地盘存制:采用这种方法,

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研