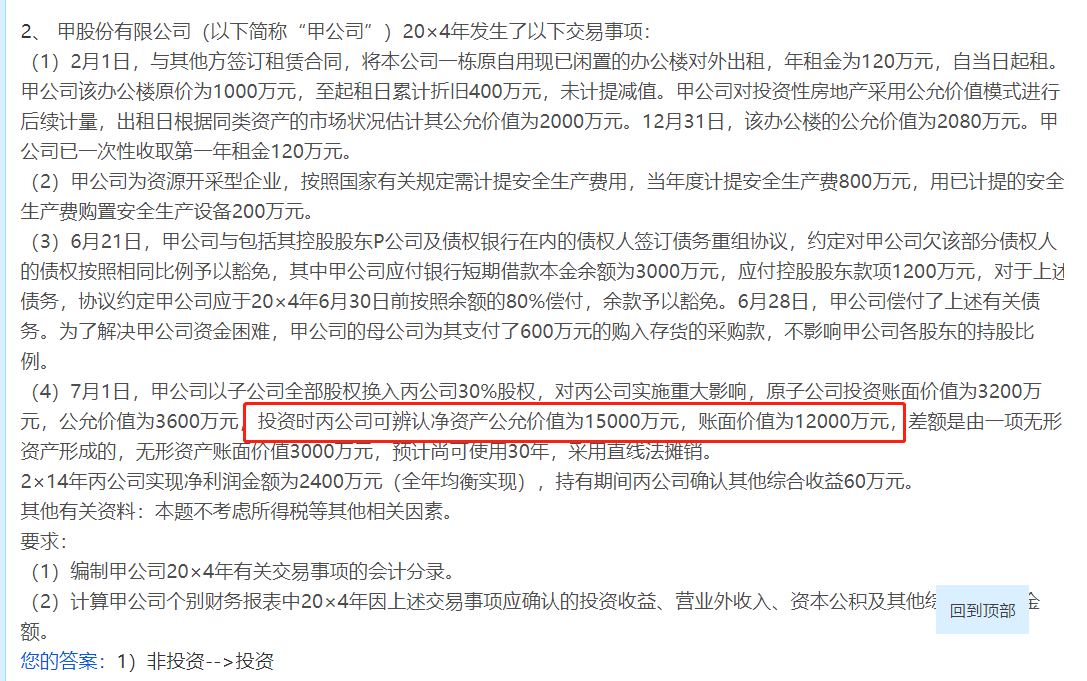

a同学

a同学

如果是合报中计算,调整后净利润=2400/2-3000+3000/30*6/12吗?

老师您好,请问: 1)无形资产账面价值不等于公允价值对于净利润的影响为什么只考虑折旧而不考虑公允和账面的差额呢?是因为计算的是甲公司个别报表吗? 2)如果是合报中计算,是不是调整后净利润=2400/2-3000+3000/30*6/12呢? 合报中是不是调整后的净利润=账面净利润—(公允-账面)+(资产公允价值 / 尚可使用年限—资产原价 / 预计使用年限)? 3)在这里资产公允不等于账面对于商誉的影响怎么计算呢? 4)是不是对于商誉只有在考虑所得税产生了DTA/DTL的时候才会扣除产生影响呢?

展开

展开

alina同学,你好,关于如果是合报中计算,调整后净利润=2400/2-3000+3000/30*6/12吗? 我的回答如下

爱思考的准注会同学你好,

1)无形资产账面价值不等于公允价值对于净利润的影响为什么只考虑折旧而不考虑公允和账面的差额呢?是因为计算的是甲公司个别报表吗?

公允和账面的差额就是3000.

因为可辨认净资产公允15000 账面12000,差额3000,就是无形资产导致的,也就是说无形资产公允-账面=3000

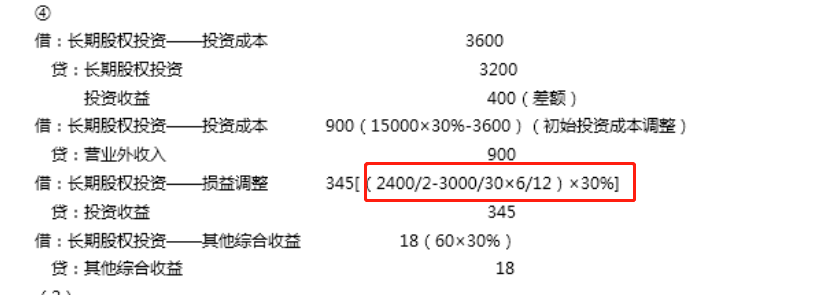

2)如果是合报中计算,是不是调整后净利润=2400/2-3000+3000/30*6/12呢? 合报中是不是调整后的净利润=账面净利润—(公允-账面)+(资产公允价值 / 尚可使用年限—资产原价 / 预计使用年限)?

不是的。

无形资产公不等于帐的影响体现在投资方角度认可按照公允价值计提摊销;而被投资方做账是按照账面价值摊销,所以都是调减(投资方认为摊销少了 费用少算了)

调整后净利润=2400/2-3000/30*6/12

3)在这里资产公允不等于账面对于商誉的影响怎么计算呢?

商誉=合并成本-可辨认净资产公允价值份额

影响的是可辨认净资产公允价值

4)是不是对于商誉只有在考虑所得税产生了DTA/DTL的时候才会扣除产生影响呢?

对的。但是本题不考虑所得税。

有问题欢迎继续和老师沟通~

以上是关于利润,净利润相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开

- 其他人还搜

- 热点资讯

会计中,利润类科目是否有余额?

老师

老师已回答

老师

老师已回答

勤奋的同学,你好。这个问题和刚才那个一样,刚才那个题目老师给你回答了,你可以先看一下,如果还有疑问,可以继续提出的哦。祝你学习愉快!

这个利润表中的综合收益是什么意思?

老师

老师已回答

认真努力的同学你好:利润表中的综合收益包含两部分,一部分是净利润,一部分是考虑所得税之后的其他综合收益净额,二者之和构成综合收益。希望以上的解答可以帮助到你,祝学习顺利,逢考必胜!

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研