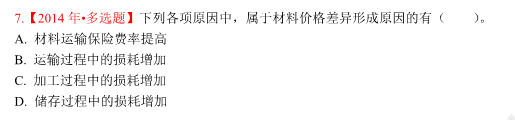

想多了同学,你好,关于C选项 “加工过程”中发生的损耗是什么差异形成的? 我的回答如下

亲爱的同学你好

材料数量差异

坚持就是胜利,一分耕耘一分收获,祝逢考必过~

以上是关于损耗,加工过程损耗相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开想同学:

为什么?

展开想多了同学,你好,关于C选项 “加工过程”中发生的损耗是什么差异形成的? 我的回答如下

“加工过程”中发生的损耗通常是量差,“采购过程”中发生的损耗通常是价差

继续加油,祝学习愉快~

以上是关于损耗,加工过程损耗相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开

- 其他人还搜

- 热点资讯

合理损耗和不合理损耗的会计处理

合理损耗和不合理损耗的账务处理:合理损耗计入采购成本,不必单独作账务处理,依发票金额按实际数量入库即可,增加材料单价,进项税也不必转出。不合理损耗的账务处理:非合理损耗材料尚待查明原因的暂作为待处理财产损溢进行核算,借记“待处理财产损溢”,贷记“原材料等科目”、“应交税费——应交增值税(进项税额转出)”。

2017中级会计职称《中级会计实务》每日一练:合理损耗

下列关于存货会计处理的表述中,正确的有()。 A.存货采购过程中发生的合理损耗计人管理费用 B.存货跌价准备通常应当按照单个存货项目计提,也可分类计提 C.债务人因债务重组转出存货时不结转已计提的相关存货跌价准备 D.发出原材料采用计划成本核算的应于资产负债表日调整为实际成本 【参考答案】B,D 【参考解析】选项A,发生的合理损耗应计入存货成本;选项C,债务人因债务重组转出存货,视同销售存货,其持有期间已计提的存货跌价准备要相应的结转。

中级会计职称《中级会计实务》每日一练:合理损耗

乙企业为增值税一般纳税人。本月购进原材料200吨,货款为6000万元,货物增值税专用发票上注明的增值税税额为1020万元;发生的运输费用为350万元,运输费发票上注明的增值税税额为38.5万元,入库前的挑选整理费用为130万元。验收入库时发现数量短缺10%,经查属于运输途中合理损耗。乙企业该批原材料实际单位成本为每吨()万元。 A.36 B.36.21 C.35.28 D.32.4 参考答案:A 参考解析:购入原材料的实际总成本=6000+350+130=6480(万元),实际入库数量=200(1-10%)=180(吨),所以乙企业该批原材料实际单位成本=6480/180=36(万元/吨)。

会计实务:购买材料发生不合理损耗的账务处理问题

会计实务中有一些棘手的问题,新手会计初次接触可能有点困难。小编为你整理了较难处理的会计实务问题,详情请看下文。 补贴收入在会计报表中如何设置? 对企业收到即征即退、先征后退、先征后返的增值税,现行会计制度规定,应通过补贴收入会计科目来反映。补贴收入属利润表项目,而该科目反映的经济业务只在利润表中反映,期末无余额。 02.被税局检查需要补交的所得税处理 (1)调整应交所得税 借:以前年度损益调整 贷:应交税金应交所得税 (2)将以前年度损益调整科目余额转入利润分配 借:利润分配未分配利润 贷:以前年度损益调整 (3)补交税款时 借:应交税金应交所得税 贷:银行存款 对查补的前年度的企业所得税,在编制利润表时,通过以前年度损益调整项目来反映。 03.促销品的账务处理问题 在促销时把一些商品按进价赠送给消

会从考试《会计基础》单选题:定额损耗

存货发生定额内损耗,在批准处理前应记入()。 A、待处理财产损溢 B、期间费用 C、营业外支出 D、其他应收款 答案: A 高顿网校温馨提醒: 未来是自己的,成功是掌握在自己手上的,只要你坚持一点点,梦想就离你近一点点。 会计从业资格考试 正在进行中,考生们赶紧行动起来!多听 网课 ,多看辅导书!多做 习题 !请各位考生紧跟高顿网校名师的步伐尽快进入备考复习,让高顿网校与您共同努力,会计从业考试一次通关!梦想成真! 会计从业免费题库 【 手机题库** 】 | 在线直播 会计从业特色班免费试听 会计从业免费试听 会计从业资格考试精彩推荐: 考试必备:财会考试月历 财会考试信息全知道 会计从业资格考试最全备考秘籍 会计从业资格考试新手指南 会计从业资格考试政策解读 会计从业上岗证备考专题 会计从业资格考试常见问题

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研