青同学

青同学

关于归属期的确认收入能否举个通俗例子?

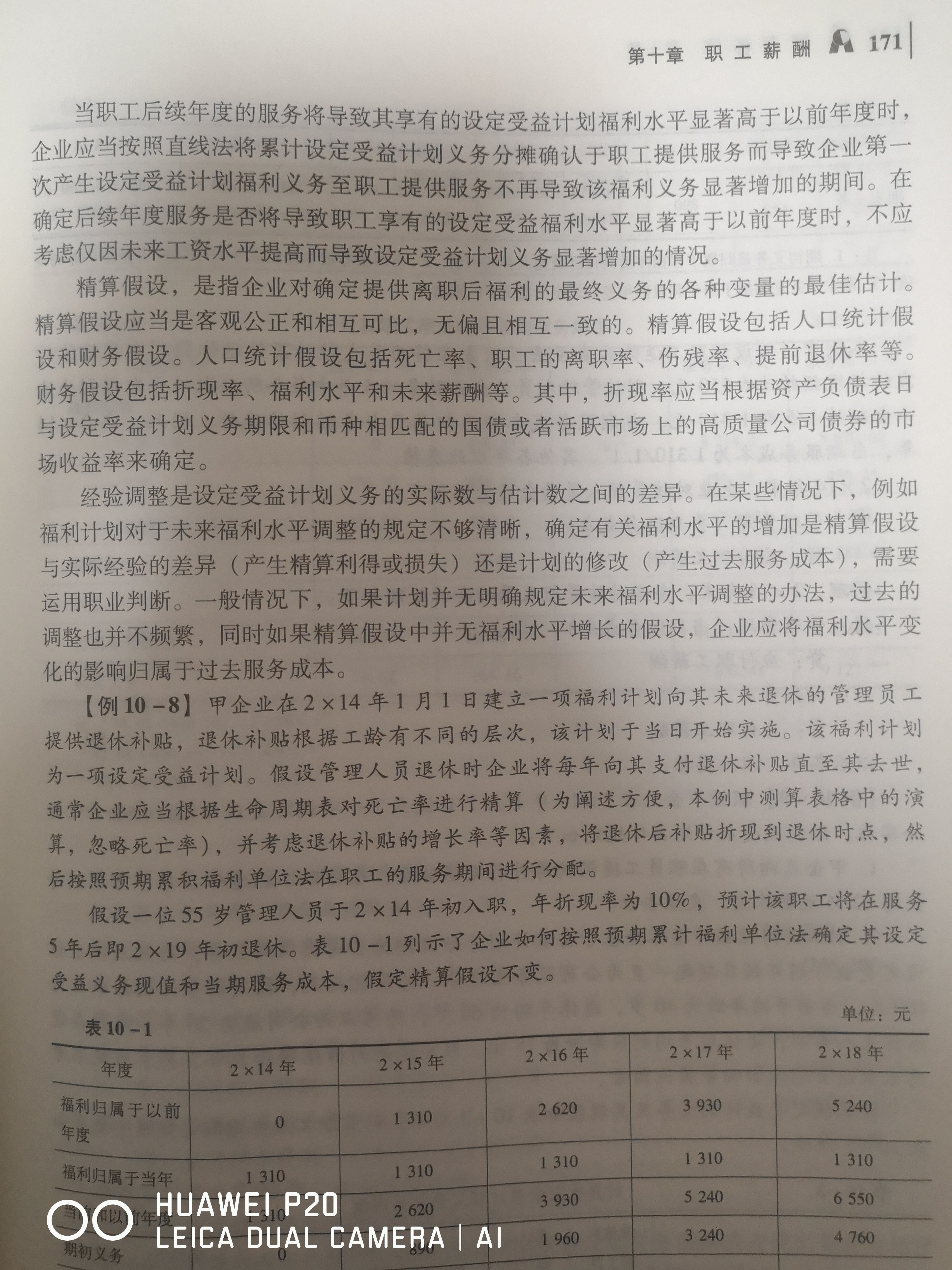

老师,教材171页的第一段话,关于归属期的确认收入能否举个通俗例子,不明白谢谢

展开

展开

青山同学,你好,关于关于归属期的确认收入能否举个通俗例子? 我的回答如下

认真的同学你好~

这段话比较拗口,且设定受益计划涉及精算,本身并不完全能够通过会计这个学科去理解,所以建议概念性掌握设定受益计划中计入当期损益和计入其他综合收益等情况,会出选择题。

简单了解一下这句话大概讲的:是员工以后工作中,会导致福利明显的增加。这种增加不单单要考虑工资增长,结合前面说的设定受益计划的最终义务去理解,也就是会考虑到许多变量,比如工资、医疗费用、提存金等,这些变量都可能因为员工在职期间提供服务而导致上升,导致企业要支付的福利上升。那么如果精算师计算出来有一段时间员工工作会导致增加,会计就直线法平均摊到从企业开始有设定受益计划,一直到这个期间结束,这个表述的重点就是,如果会计知道有金额的增加,那么就平均分摊确认企业的义务增加即可。

希望以上解答能够帮助到你^_^

以上是关于收入,确认收入相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开青同学:

老师,还是不太明白。网上找了个例子,但还是不明这个分摊期间是怎么算的,分摊开始时间是明白了,但怎么确认分摊到什么时候结束呢?

展开

青山同学,你好,关于关于归属期的确认收入能否举个通俗例子? 我的回答如下

教材中的表述,分摊期结束时点是“职工提供服务不再导致该福利义务显著增加的期间”,

可以看一下对应的例子,例子中上半部分,工作年限超过20年的,享受的福利并没有显著增加(50%变为51%),因此分摊期的结束时间是第20年。

例子中下半部分,工作年限超过20年,享受的福利显著增加了(10%到90%),因此第20年不是结束时点,而是直到离职的时候。

以上是关于收入,确认收入相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开

- 其他人还搜

- 热点资讯

后续集资发行股票的收益算收入吗?

老师

老师已回答

老师

老师已回答

勤奋的同学,你好。发行股票取得的价款是不能算作收入的,要作为股本,相当于购买者对公司的投资,溢价部分计入“资本公积-股本溢价”。希望我的回答能帮到你祝你顺利通过考试!

在一段时间内履行的建造合同按照履约进度确认收入,属于会计估计变更吗?

罗老师

老师已回答

罗老师

老师已回答

爱思考的同学你好~同学理解正确,属于会计估计变更。希望老师的解答能帮到你,继续加油~~

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研