说同学

说同学

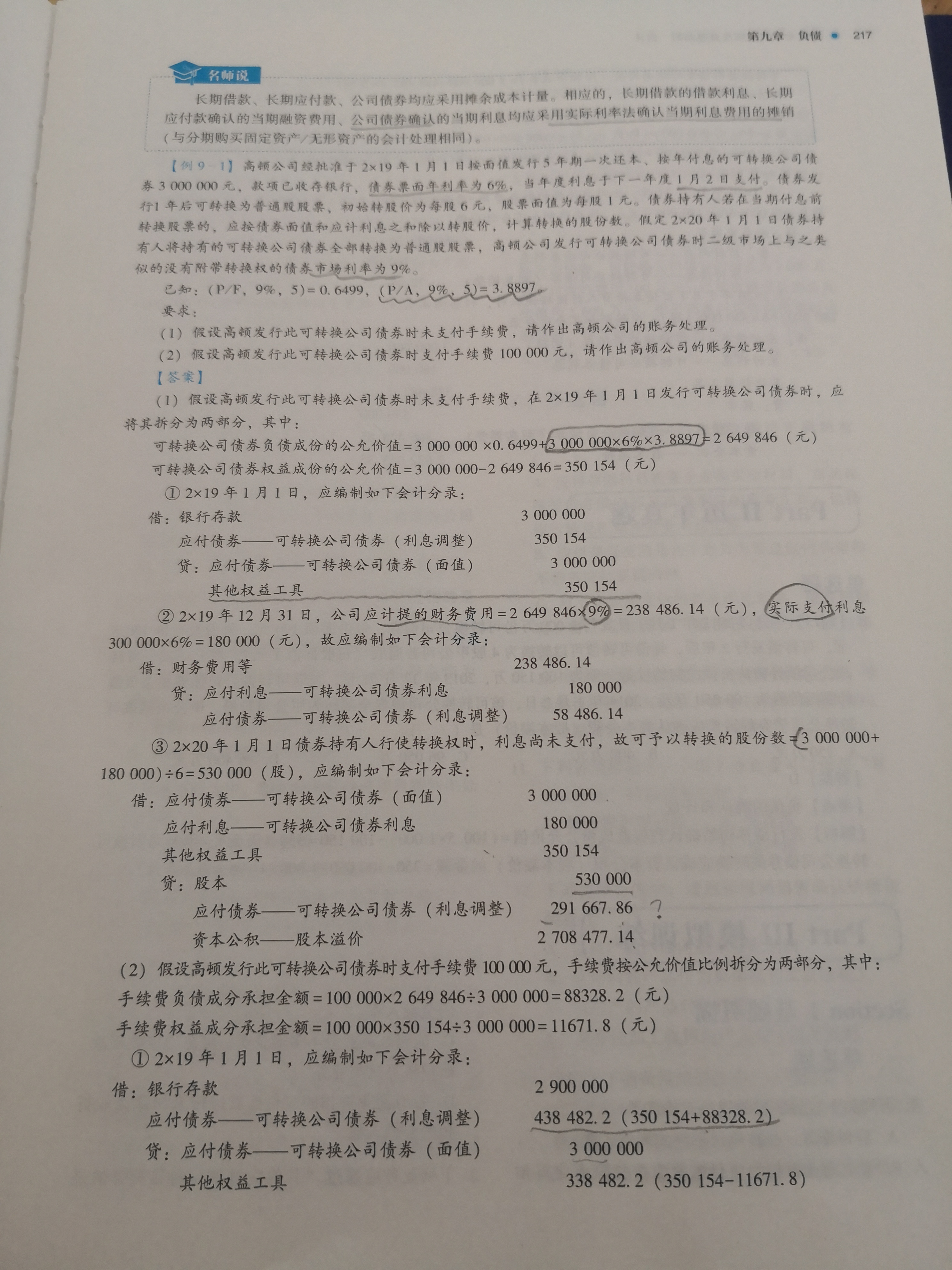

应付债券-可转换公司债券(利息调整)和资本公积是怎么计算得到的呢?

老师,你好:答案中第一问中的第三小问,应付债券-可转换公司债券(利息调整)和资本公积是怎么计算得到的呢?谢谢!

展开

展开

说说而已同学,你好,关于应付债券-可转换公司债券(利息调整)和资本公积是怎么计算得到的呢? 我的回答如下

认真的同学你好,

会计是对交易和事项的反映。某一项交易的发生,会导致某些会计要素消失,那会计上就要终止确认这些要素;也可能导致增加新的会计要素,那会计上就确认这些要素。

债转股时,债务消失了,那么就要把消失的债务类要素终止确认,怎么终止呢,就是把有关科目的余额对冲,余额在借方的,贷记这个余额;余额在贷方的,借记这个余额。所以这个分录中,利息调整明细科目贷记的291667.86金额,应该是此前该科目的借方余额,同学不妨自己算一算,是不是先前那两笔分录后的借方余额呢~

同理,该笔分录中的应付债券面值、应付利息也转股了,所以终止确认了。另外,其他权益工具也终止确认了,这是因为这个科目代表的本来就是投资方以转股价格获得股票的权利,现在这个权利实现了,以后没有这个权利了,所以终止确认,这个权利对应的价值转到股份中去了。

除了以上终止确认的科目,剩下的就是股本和资本公积-股本溢价科目,股本科目是按照股票数量确定的,那唯一不确定的就是资本公积-股本溢价科目,那就要把其他所有金额填好后,看看还差多少,就是资本公积-股本溢价。这样,资本公积-股本溢价就是一个倒挤的数字。但是,这不能理解为是为了会计分录平衡而平衡,而应理解为股本加股本溢价所代表的股份的价值刚好包括两部分,即投资者拥有的原债券的部分,和其他权益工具所代表的以转股价获得股票的权利部分:

股本+股本溢价=债券价值+其他权益工具价值

从而,股本溢价=债券价值+其他权益工具价值-股本

希望以上解答能帮助到你,欢迎随时提问~加油!

以上是关于公司,公司债券相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开

- 其他人还搜

- 热点资讯

公司买的高尔夫球杆,计入固定资产,应该交消费税吗?

谢老师

谢老师

老师已回答

老师已回答

勤奋可爱的同学你好啊~需要交消费税的希望老师的回答能够对你有所帮助~ヾ(◍°∇°◍)ノ゙

会计学习中,证券公司指专门的公司,还是发行了证券的都算证券公司?

老师

老师已回答

勤奋的同学,你好:证券公司是指专门的公司哦,而不是发行了证券的公司~希望老师的解答能帮助到同学,欢迎同学继续提问哦,加油哈ヾ(◍°∇°◍)ノ゙

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研