董兰州同学,你好,关于处置分录是否考虑其他业务收入?是否计入其他综合收益? 我的回答如下

认真的同学:

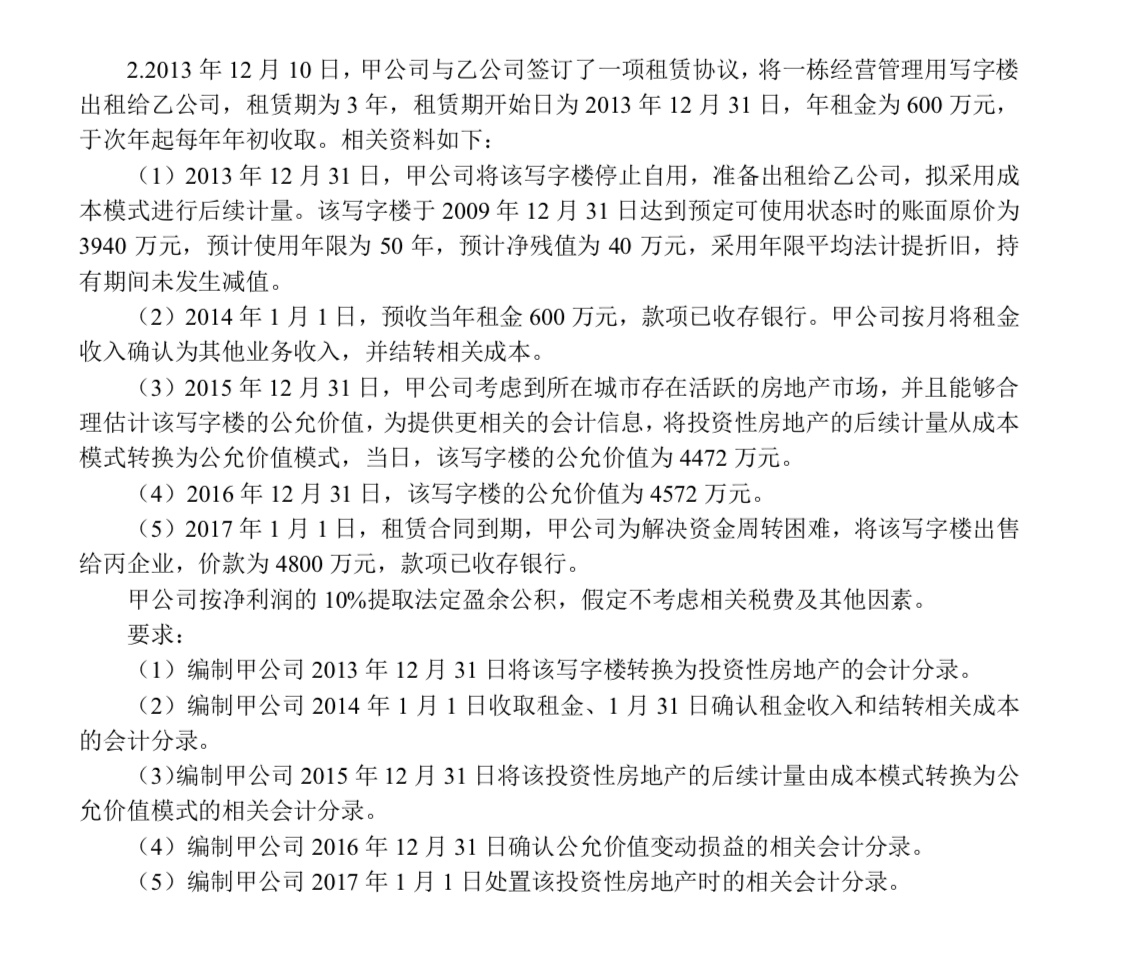

固定资产年折旧额=(3940-40)/50=78

所以转换日分录:

借:投资性房地产-原值3940

累计折旧 312

贷:固定资产3940

投资性房地产累计折旧312

预收租金时:

借:银行存款600

贷;预收款项600

1月31日

借:预收款项50

贷:其他业务收入50

借:其他业务成本6.5

贷:投资性房地产累计折旧6.5

截止15年12月31日累计折旧78*6=468

成本模式转变为公允价值的分录

借:投资性房地产-成本4472

投资性房地产累计折旧468

贷:投资性房地产原值3940

盈余公积100

未分配利润900

16年12月31日

借:投资性房地产-公允价值变动 100

贷:公允价值变动损益100

处置分录

借:银行存款 4800

贷:主营业务收入4800

借:主营业务成本 4572

贷:投资性房地产-成本4472

投资性房地产-公允价值变动 100

借:公允价值变动损益 100

贷:其他业务成本100

希望以上分录能够帮助你学习~!加油~!

以上是关于收入,其他业务收入相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开董同学:

老师,处置分录为甚么不是其他业务收入?其他综合收益不用计算吗?

展开董兰州同学,你好,关于处置分录是否考虑其他业务收入?是否计入其他综合收益? 我的回答如下

认真的同学;

最后的处置分录,应该是其他业务收入,老师写错了。不好意思!

这个题目中,不涉及其他综合收益科目。由成本模式改为公允价值模式是会计政策变更,需要进行追溯调整,调整期初留存收益。只有在非投资性房地产转为投资性房地产公允价值计量模式,公允价值大于账面价值,才需要计入其他综合收益。在后续处置时,把其他综合收益转入损益。

感谢您的支持,继续加油哦!

以上是关于收入,其他业务收入相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开

- 其他人还搜

- 热点资讯

后续集资发行股票的收益算收入吗?

老师

老师已回答

老师

老师已回答

勤奋的同学,你好。发行股票取得的价款是不能算作收入的,要作为股本,相当于购买者对公司的投资,溢价部分计入“资本公积-股本溢价”。希望我的回答能帮到你祝你顺利通过考试!

在一段时间内履行的建造合同按照履约进度确认收入,属于会计估计变更吗?

罗老师

老师已回答

罗老师

老师已回答

爱思考的同学你好~同学理解正确,属于会计估计变更。希望老师的解答能帮到你,继续加油~~

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研