程同学

程同学

若预计未来可解锁要在利润分配时冲减授予日确认的回购负债吗?

关于限制性股票现金股利的处理 ,可撤销时,若预计未来可解锁,需要在利润分配的同时冲减授予日确认的回购负债,为什么不可撤销时,同样预计未来可解锁时,只需要利润分配无需冲减回购负债呢?

展开

展开

程芬同学,你好,关于若预计未来可解锁要在利润分配时冲减授予日确认的回购负债吗? 我的回答如下

勤奋的同学好:

不可撤销,具有支出的刚性,其实可以理解为企业的刚性支出,和我们是否持有股票无关。

老师这么讲解,同学能够理解么?过过过~

以上是关于利润,利润分配相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开程同学:

但是前提是预计未来可解锁哦,意思就是很有可能无需回购,是否冲减回购负债应该与现金股利是否撤销无关吧?

展开

程芬同学,你好,关于若预计未来可解锁要在利润分配时冲减授予日确认的回购负债吗? 我的回答如下

努力的同学你好~

预计未来解锁时,意思就是很有可能无需回购,是的。

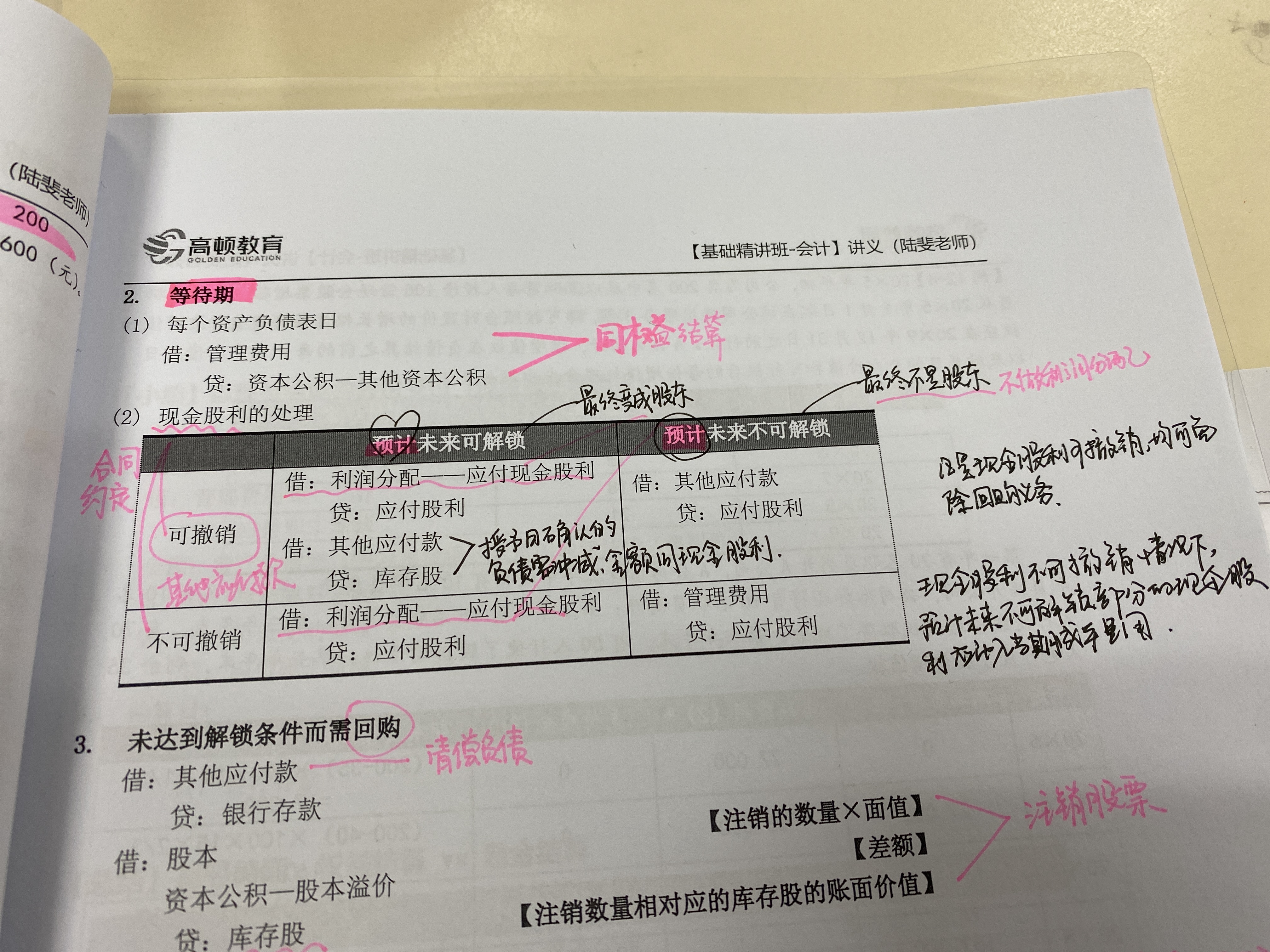

现金股利是否撤销

如果现金股利可撤销

借:利润分配-应付现金股利或利润

贷:应付股利-限制性股票股利

同时,

借:其他应付款-限制性股票回购义务

贷:库存股

(理解点:反向冲减正常的现金股利发放,负债部分冲减回购义务,利润冲减库存股)

如果现金股利不可撤销,与正常发放股利相同。

借:利润分配-应付现金股利或利润

贷:应付股利-限制性股票股利

每天保持学习,保持进步哦~~加油!!!

以上是关于利润,利润分配相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开

- 其他人还搜

- 热点资讯

会计中,利润类科目是否有余额?

老师

老师已回答

老师

老师已回答

勤奋的同学,你好。这个问题和刚才那个一样,刚才那个题目老师给你回答了,你可以先看一下,如果还有疑问,可以继续提出的哦。祝你学习愉快!

这个利润表中的综合收益是什么意思?

老师

老师已回答

认真努力的同学你好:利润表中的综合收益包含两部分,一部分是净利润,一部分是考虑所得税之后的其他综合收益净额,二者之和构成综合收益。希望以上的解答可以帮助到你,祝学习顺利,逢考必胜!

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研