黄同学

黄同学

第八章以摊余成本计量的债权投资例题8中第二种情形怎么理解?

老师,在第八章以摊余成本计量的债权投资例题8中第二种情形,2015年的期初摊余成本是基于前面的实际利率10%算出来的,是不是2015年及以后要根据实际现金流情况重新计算一个实际利率出来,这样就摊余成本就连贯了?谢谢。

展开

展开

黄少玲同学,你好,关于第八章以摊余成本计量的债权投资例题8中第二种情形怎么理解? 我的回答如下

认真努力的同学,你好~

2x15年及以后不需要重新计算一个新的实际利率,仍然按照10%的实际利率求实际利息收入即可。

摊余成本其本质是本金,实际利息收入相当于资金占用费。

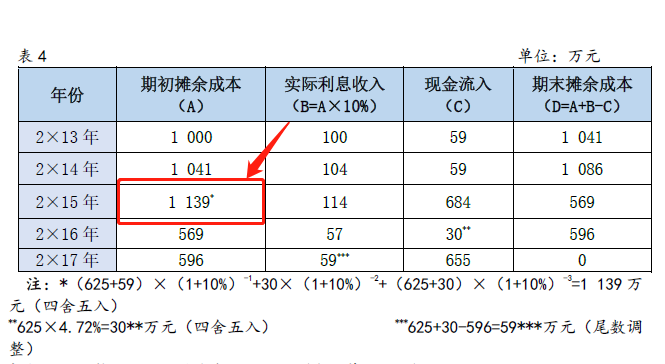

摊余成本可以这样理解,如甲借A 1000万,A承诺每年末付59万,且5年后还款1250万。实际利率(相当于实际借款利率)是将未来每年末收到的59万利息和5年后收到的1250万折现到2x13年初等于1000万的利率。

2x15年初甲决定提前收回5年后收到的1250万的一半即625万,那么2x15年初的摊余成本就是把剩余3年每年末的利息、2x15年末收回的625万以及2x17年末收回的625万以实际利率(相当于实际借款利率)折现到2x15年初算出来的,实际利率是不变的。

不知道老师这么解释,同学是否理解?希望上述回答能帮助到你~

每天保持学习,保持进步哦~~加油!!!

以上是关于成本,摊余成本相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开黄同学:

老师,要是按这个计算出来的利息是不是后面3年的实际利率呢?

展开黄少玲同学,你好,关于第八章以摊余成本计量的债权投资例题8中第二种情形怎么理解? 我的回答如下

同学你好,不是的哦,从2x15年1月1日决定收回一半本金,2x15年的期初摊余成本就不是1086了,而需要重新计算期初摊余成本,实际利率不变,仍然是10%。可以看到表格中2x15年的实际利息收入114=1139*10%=113.9≈114得出的,所以实际利率仍然是10%。

而2x14年期末摊余成本未直接转为2x15年期初摊余成本的原因是从2x15年开始未来收回的现金流不再是原来的了,所以折现之后就不是1086了。

以上是关于成本,摊余成本相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开黄同学:

老师,还是转不过来弯

展开

黄少玲同学,你好,关于第八章以摊余成本计量的债权投资例题8中第二种情形怎么理解? 我的回答如下

努力的同学你好~

该题票面金额是1250万元,其账面价值(发行价)是1000万元。

属于折价发行。

提前付款会影响其债权现值。

折价发行中,实际利率10%,票面利率4.72%,越早收回本金越有利。(这个是财管的知识)

在会计中,并不是提前收回其价值就改变了,因为初始花费的1000万元购买了1250万元的债券已经不会改变。

可以将其分成两份,500万元购买了625万元的债券。其实际利率仍然是10%。

只是其中一份在第三年年末对方还清。另外一份至到期才还清(也就是第五年)。

每天保持学习,保持进步哦~~加油!!!

以上是关于成本,摊余成本相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开- 其他人还搜

- 热点资讯

在建工程中领用物资或存货或外购产品,应将什么金额计入在建工程成本?

老师

老师已回答

老师

老师已回答

认真努力的同学你好:是按照物资或者产品的账面价值计入在建工程中的。希望以上的解答可以帮助到你,祝学习顺利,逢考必胜!

江财审计专硕考点:历史成本与重置成本

江财审计专硕考点之历史成本与重置成本!如果你要考江财的审计硕士的话,一般会遇到名词解释,比如2017年的复试笔试就遇到该题,其中一题叫做“历史成本与重置成本”,如果你还不知道答案,就来看高顿考研的整理,供大家参考!

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研