B同学

B同学

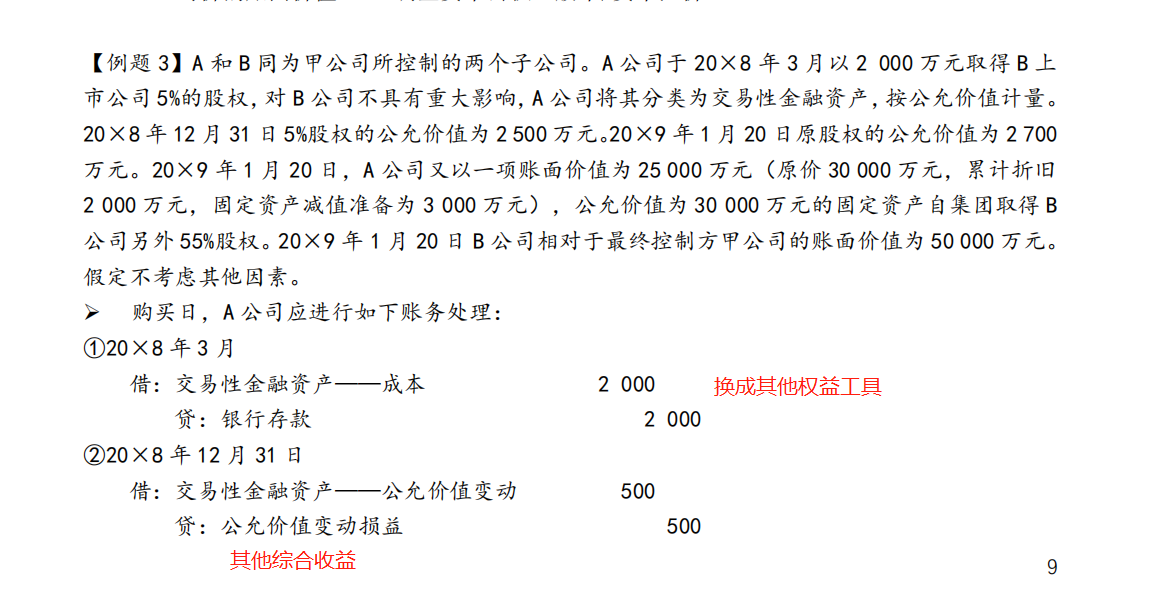

交易性金融资产换成其他权益工具贷其他综合收益是否要转入留存收益?

这道题里面一开始的交易性金融资产换成其他权益工具,最后转长投,中间这一步的贷其他综合收益的500要不要转入留存收益的?

展开

展开

Ben同学,你好,关于交易性金融资产换成其他权益工具贷其他综合收益是否要转入留存收益? 我的回答如下

爱思考的同学你好~

同一控制下,其他权益工具投资转成本法下的长期股权投资时,原确认的其他综合收益暂不处理,待处置时转留存收益。

希望老师的解答能帮到你,继续加油~~

以上是关于会计名词,留存收益相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开B同学:

老师,同一母公司的甲,乙两个公司,甲公司收购乙公司的百分之20的股份,达到重大影响但是没有达到控制。甲公司做账,甲公司出资2000万买的,这个时候的长期股权成本初始计量需要看母公司账上乙的所有者权益的份额百分之20是多少吗?还是就以出资额2000万计长期股权投资的成本?

展开Ben同学,你好,关于交易性金融资产换成其他权益工具贷其他综合收益是否要转入留存收益? 我的回答如下

甲取得乙20%的股权,属于对联营企业的投资,长期股权成本初始计量按支付对价的

公允价值2000万确认。

以上是关于会计名词,留存收益相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开B同学:

是权益法的账务处理吗?要不要跟被投资方可辨认净资产的公允价值份额比较一下熟高的?跟母公司没有关系吗?

展开Ben同学,你好,关于交易性金融资产换成其他权益工具贷其他综合收益是否要转入留存收益? 我的回答如下

对的,甲取得乙20%的股权,属于对联营企业的投资,按权益法进行后续计量,所以需要比较初始投资成本与应享有被投资方可辨认净资产的公允价值份额。

对子公司的投资才需要考虑是同一控制还是非同一控制,这里需要区分一下的哦。

希望老师的解答能帮到你,继续加油~~

以上是关于会计名词,留存收益相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开B同学:

老师,再问一下。还是这个题,如果甲再向乙投资一项非货币资产,公允价值可以可靠计量假设1000万的土地使用权,持股比例由原来的20%达到30%,还是重大影响,这个1000万投资成本要不要与乙公司可辨认净资产的10%份额比较一下熟高的?

展开Ben同学,你好,关于交易性金融资产换成其他权益工具贷其他综合收益是否要转入留存收益? 我的回答如下

需要比较的。

同学学习很认真呀,继续加油~~

以上是关于会计名词,留存收益相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开

- 其他人还搜

- 热点资讯

房产满1年的不是可以加计扣除10%吗?

老师

老师已回答

老师

老师已回答

勤奋的学员: 你好! 税法教材428页原文表述如下:可按发票所载金额并从购买年度起至转让年度止每年加计5 %

留存收益怎么算

留存收益=盈余公积+未分配利润。留存收益是指企业从历年实现的利润中提取或形成的留存于企业的内部积累,包括盈余公积和未分配利润两类。盈余公积是指企业按照有关规定从净利润中提取的积累资金。公司制企业的盈余公积包括法定盈余公积和任意盈余公积。

留存收益属于什么类科目

留存收益属于所有者权益类科目。留存收益是指企业从历年实现的利润中提取或形成的留存于企业的内部积累,包括盈余公积和未分配利润两类。盈余公积是指企业按照有关规定从净利润中提取的积累资金。公司制企业的盈余公积包括法定盈余公积和任意盈余公积。

留存收益是什么筹资方式

留存收益是股权筹资方式。留存收益是指企业从历年实现的利润中提取或形成的留存于企业的内部积累,包括盈余公积和未分配利润两类。盈余公积是指企业按照有关规定从净利润中提取的积累资金。公司制企业的盈余公积包括法定盈余公积和任意盈余公积。

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研