W同学

W同学

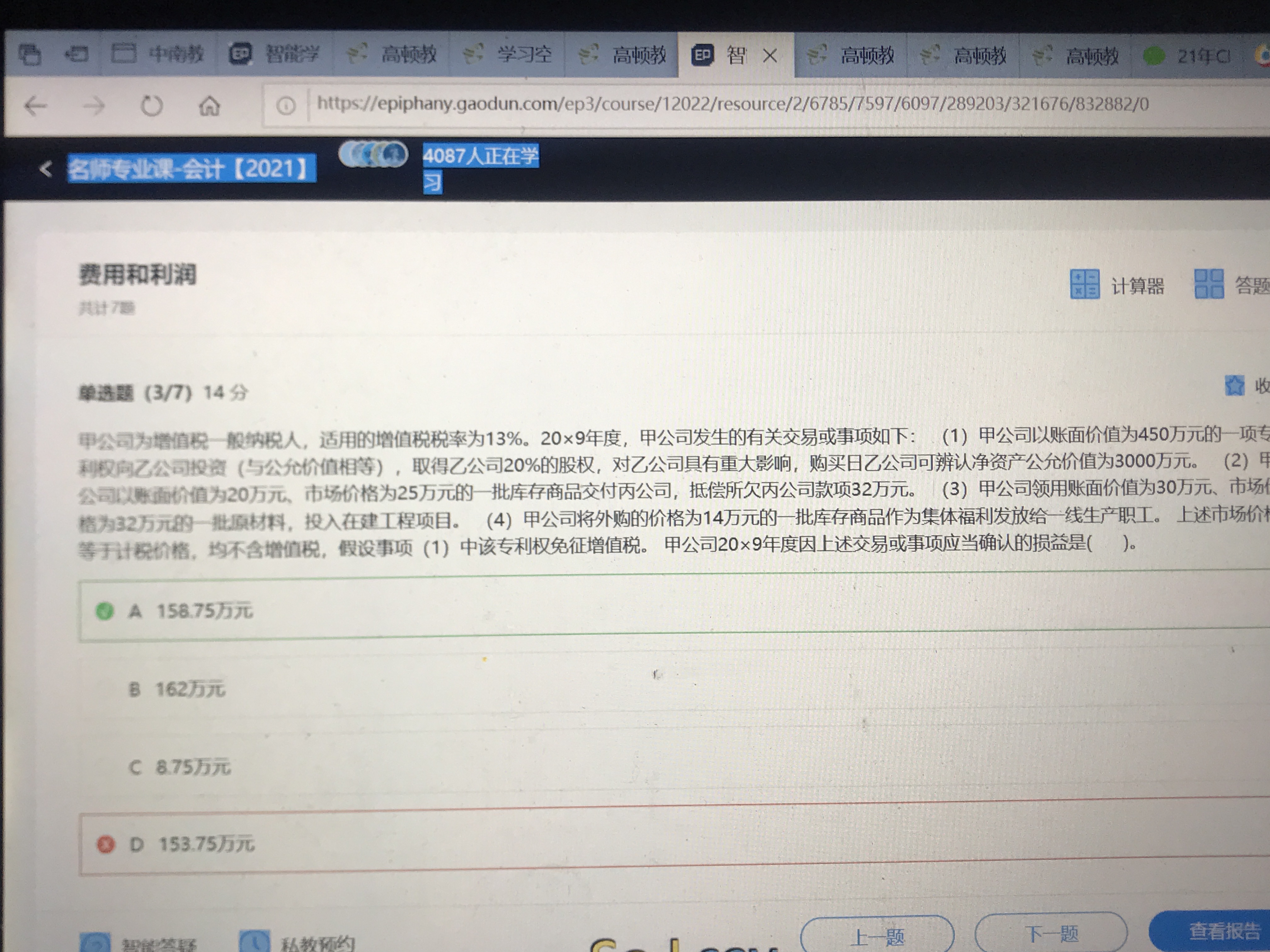

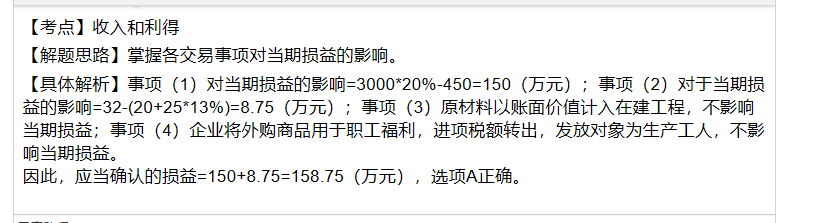

事项1为什么不视同负商誉营业外收入处理,而是资产处置损益?

事项1为什么不视同负商誉营业外收入处理,而是资产处置损益?事项4视同销售不需要确认损益吗?分录是?

展开

展开

Weikun同学,你好,关于事项1为什么不视同负商誉营业外收入处理,而是资产处置损益? 我的回答如下

爱思考的同学你好(*^▽^*):

因为说无形资产的公允价值与向乙公司投资的公允价值相等,也就是说长投初始投资成本(无形资产公允价值)与持有被投资方净资产公允价值份额相等,不存在营业外收入了,金额就是3000*20%=600,所以无形资产公允价值600,账面价值450,确认资产处置损益150.

希望老师的解答可以帮助同学~

每天保持学习,保持进步哦~~继续加油ヾ(◍°∇°◍)ノ゙

以上是关于收入,营业外收入相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开W同学:

老师我完全没有理解T T我只知道长投初始投资成本调整那里,不是原初始投资成本与应享有可辨认净资产公允价值份额孰高吗?我就理解的600-450多出来的部分是负商誉,没有太听懂老师说的呜呜好急T T

展开

Weikun同学,你好,关于事项1为什么不视同负商誉营业外收入处理,而是资产处置损益? 我的回答如下

老师这边重新给同学整理一下思路:

事项1,权益法下,长投的初始投资成本=付出对价的公允价值+直接相关的费用=450

分录是

借:长期股权投资450

贷:无形资产450(本题中无形资产账面价值和公允价值是相等的,相当于企业将自己账面450的资产,用450出售,没有资产处置损益)

权益法下,需要对长投的初始投资成本进行调整,长投的入账成本=初始投资成本与被投资方可辨认净资产公允价值份额孰高者,本题用450 VS 3000*20%=600,应该按照600入账。

分录是:

借:长期股权投资150

贷:营业外收入150

营业外收入是损益类科目,这里对当期损益的影响是150。本题答案解析中也没有说是计入到资产处置损益。

事项4,将外购商品用于集体福利,商品没有进行加工,没有发生增值,不视同销售,需要进项税额转出。

分录是:

借:库存商品等

应交税费——应交增值税(进项税额)

贷:银行存款等、

借:生产成本

贷:应付职工薪酬

借:应付职工薪酬

贷:库存商品

应交税费——应交增值税(进项税额转出)

本题中不涉及损益类科目,生产成本是资产类科目,不影响企业损益。

以上是关于收入,营业外收入相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开W同学:

老师,事项1不是您之前说的“无形资产公允价值600,账面价值450,确认资产处置损益150.”,还有图中查找以前同学的提问发现也有老师给出 资产处置损益的分录,而我理解的是营业外收入,虽然二者都是对损益有影响,不影响答案的得出,但我就是觉得对科目分录有疑惑……事项四,集体福利视同销售的话,不是要确认主营业务收入成本这些的吗

展开Weikun同学,你好,关于事项1为什么不视同负商誉营业外收入处理,而是资产处置损益? 我的回答如下

事项1,这道题目的表述有点歧义,从两个方面看都是正确的 ,第一种是认为无形资产公允价值是600,相当于把账面450的资产按照公允600处置了,所以差额150是计入资产处置损益。第二种认为无形资产公允价值是450,老师是从不同角度解读的,这两种都是符合准则规定的。

考试中一般题目意思会非常明确,同学不用担心。

事项4,这里是税法上的知识点,自产货物用于集体福利需要视同销售,而外购货物用于集体福利不需要视同销售。

外购货物用于集体福利不视同销售是因为:外购货物用于集体福利没有经过生产加工环节,属于消费环节,也没有发生增值,因此不视同销售,做进项转出。不需要确认收入结转成本。

以上是关于收入,营业外收入相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开W同学:

谢谢老师,事项4懂了。事项1题目账面价值450后面打了括号说与公允价值相等,那是不是指公允价值也是一样呢?

展开Weikun同学,你好,关于事项1为什么不视同负商誉营业外收入处理,而是资产处置损益? 我的回答如下

这里涉及到不同的理解了,有的老师认为此时的账面是450,但是最终企业获得的长投的公允价值是600,相当于把账面450的资产,按照600处置了。而另一种是认为,公允=账面=450,把450的资产按照450处置了,没有资产处置损益,但是最终按照权益法核算规则,计入营业外收入。

同学不用担心,考试中题目意思一般都是非常明确的,不会有歧义。

以上是关于收入,营业外收入相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开

- 其他人还搜

- 热点资讯

后续集资发行股票的收益算收入吗?

老师

老师已回答

老师

老师已回答

勤奋的同学,你好。发行股票取得的价款是不能算作收入的,要作为股本,相当于购买者对公司的投资,溢价部分计入“资本公积-股本溢价”。希望我的回答能帮到你祝你顺利通过考试!

在一段时间内履行的建造合同按照履约进度确认收入,属于会计估计变更吗?

罗老师

老师已回答

罗老师

老师已回答

爱思考的同学你好~同学理解正确,属于会计估计变更。希望老师的解答能帮到你,继续加油~~

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研