雪同学

雪同学

老师您好,关于权益法下内部交易未实现损益抵销的分析第三问怎么做,看到合报就傻眼了?

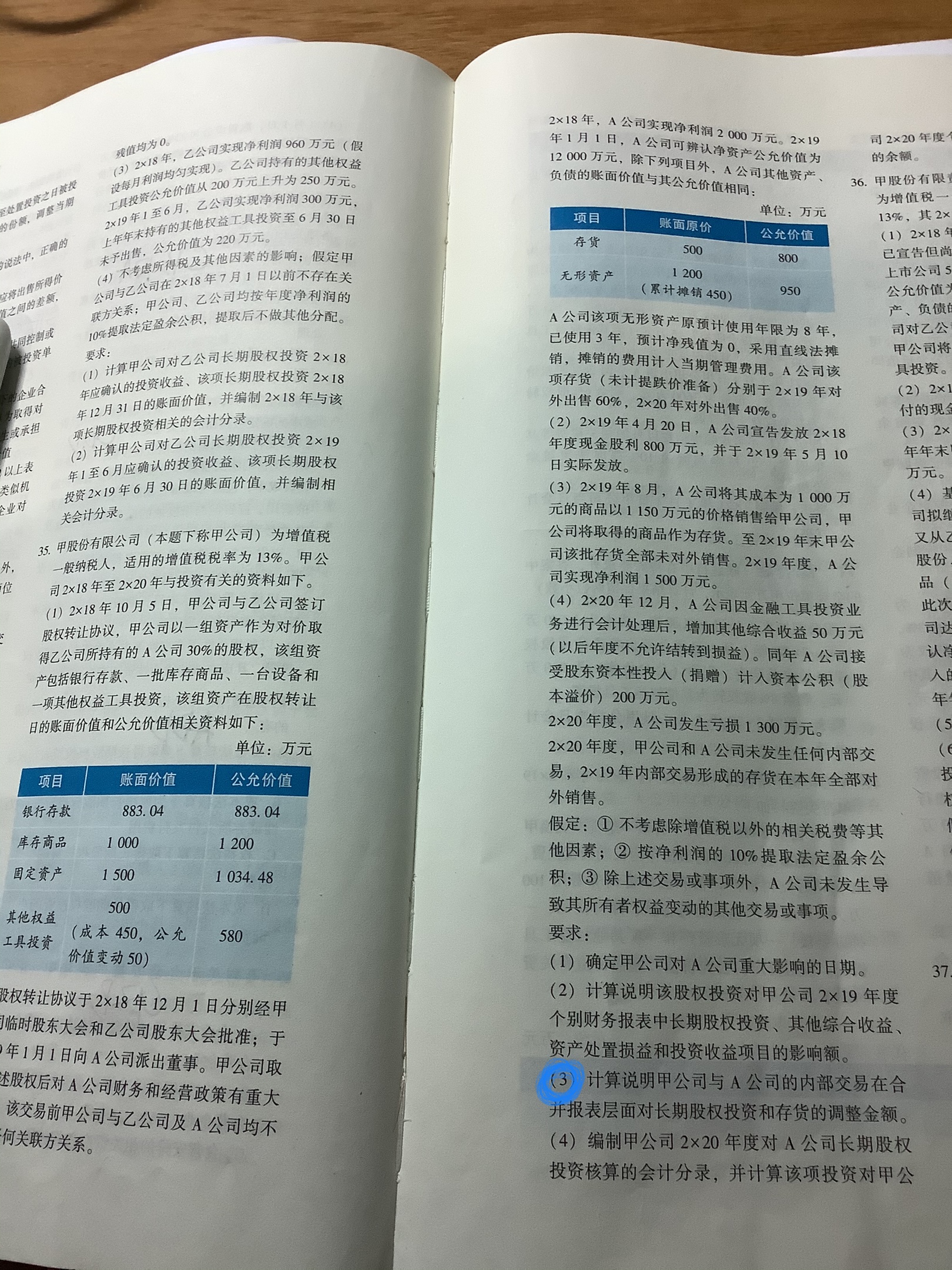

老师您好,三十五的第三问怎么做,看到合报就傻眼了

雪莼同学,你好,关于老师您好,关于权益法下内部交易未实现损益抵销的分析第三问怎么做,看到合报就傻眼了? 我的回答如下

勤奋的同学你好:

关于权益法下内部交易未实现损益抵销的分析,题目中是被投资方A向投资方甲公司销售,成本为1000,内部销售价格为1150,属于逆流交易,被投资方当年个别报表净利润1500。甲公司持股比例为30%。

1、先不考虑未实现内部交易损益,则个别报表层面,投资方确认投资收益分录为:借:长期股权投资 1500×30% 450 贷:投资收益 4502、再考虑抵销未实现内部交易损益:借:投资收益 (1150-1000)×30% 45 贷:长期股权投资 45两笔分录合并,就是通常投资方个别报表中的分录。3、站在合并报表角度看(即按照实质重于形式的要求),被投资方实际由两部分构成,一部分是持有70%股权的其他股东,一部分是持有30%股权的投资方自己。所以投资方和被投资方的内部交易,有30%实际上是投资方和自己在做交易,这部分不是真实的交易,应该考虑抵销。上述两笔分录的投资收益金额无误。但长期股权投资金额需要继续调整,可以这样理解:虽然按持股比例计算的未实现内部交易损益不被认可,但是投资方实实在在的付出了对价,具体到题目,价值1000×30%=300的资产,投资方付出了1150×30%=345的对价,多付了45。这多付的45可以被理解为投资方增资了,从而需要增加长期股权投资45.另一方面,投资方取得的存货,多记了45的金额,需要减记。综合下来,就需要在合并报表层面编制分录:借:长期股权投资 45 贷:存货 45

希望以上分析能够帮助到同学,欢迎随时提问~加油!

以上是关于权益,权益法,损益,合报相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开雪同学:

老师您好,合报中抵消内部交易,不是借记营业收入,贷记营业成本和存货吗,

展开雪莼同学,你好,关于老师您好,关于权益法下内部交易未实现损益抵销的分析第三问怎么做,看到合报就傻眼了? 我的回答如下

嗯好的,同时抵销营业收入、营业成本、存货的情形是针对母子公司之间的内部交易的。本题目中,双方并非母子公司,A公司并不纳入被合并范围,本体中所说的合并报表,是指投资方有别的子公司从而需要编制合并报表。A公司不纳入合并范围,从而其实现的营业收入、营业成本不出现在投资方合并其他子公司的报表中,自然也不需要抵销的。 欢迎随时提问~加油!

以上是关于权益,权益法,损益,合报相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开

- 其他人还搜

- 热点资讯

被动稀释导致权益法转公允价值计量的变动额放进哪里?

老师

老师已回答

老师

老师已回答

认真努力的同学你好:被动稀释从权益法转为金融资产说明已经跨界,差额是通过投资收益来核算的。希望以上的解答可以帮助到你,祝学习顺利,逢考必胜!

盈余公积算不算所有者权益

盈余公积算所有者权益。所有者权益主要包括:实收资本(或股本);资本公积(资本溢价/股本溢价和其他资本公积);盈余公积(法定盈余公积和任意盈余公积);未分配利润等。

cma报考学历条件是什么?一文了解你是否符合报考条件!

Cma的考试条件是有条件的,但是限制条件不算很严苛,基本上绝大多数的同学都能够报考,下面小编给大家详细解读一下cma的报考条件。

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研