还同学

还同学

是不是还要做这笔分录只是将固定资产替换成资产处置收益?

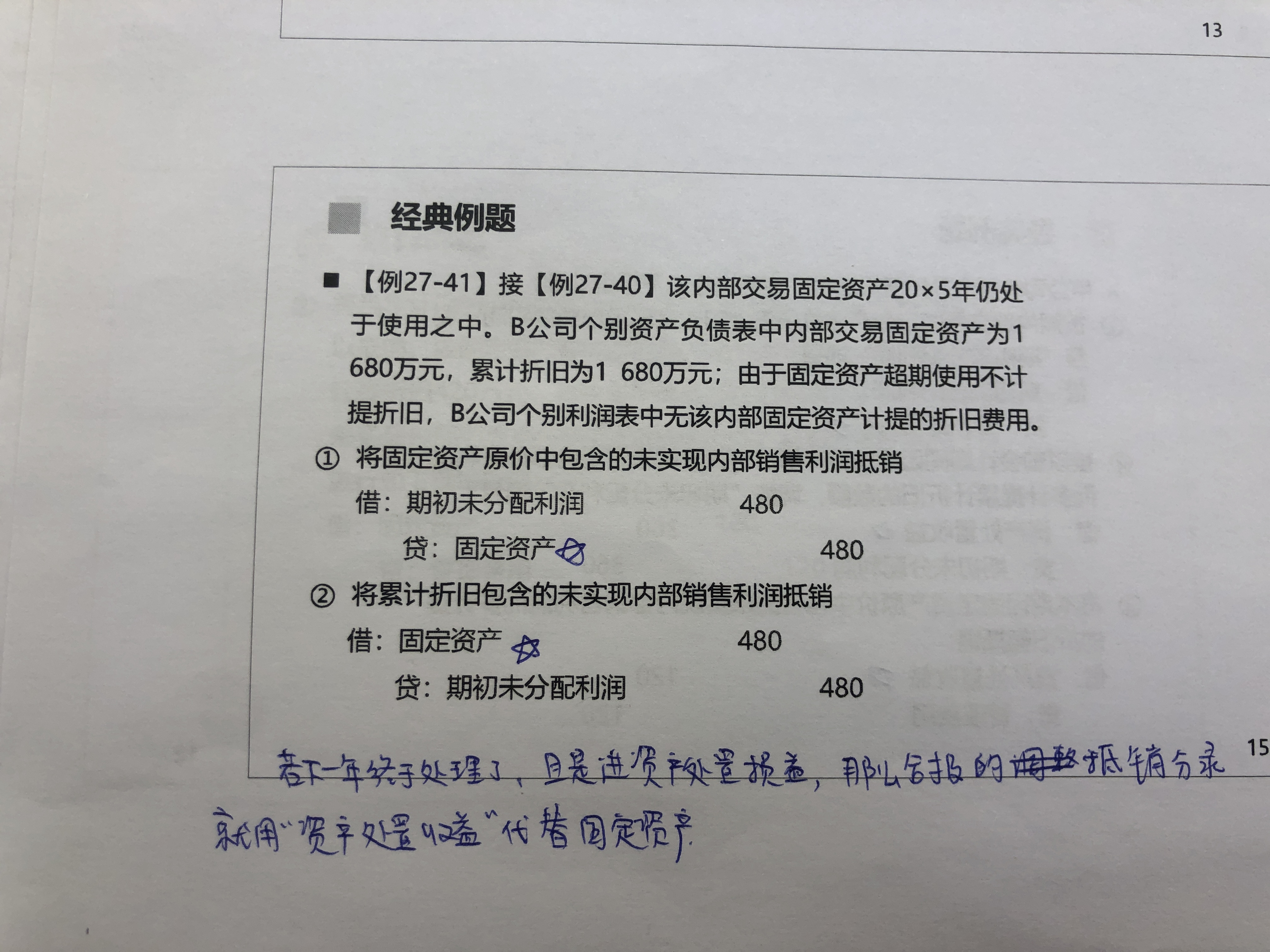

老师,陆老师27.8章节的这道例题,其实20X5年做的合报抵消分录,就是圈1和圈2,刚好就是借贷相反,金额相等了,是不是不用做这笔分录也行?以及如果20X6年,这个资产还在使用,是不是还要做这笔分录,只是将固定资产替换成资产处置收益?那这笔分录要往下继续做多少年?一直做下去??

展开

展开

还同学:

楚盈同学,你好!

Q1:是不是不用做这笔分录也行?

A:不可以哦。这两笔分录虽然相互抵消,但是背后代表的经济实质不一致。

第一笔分录抵消的是未实现内部交易发生时的利润;

第二笔交易指的是跟随固定资产后续折旧同步分期确认的未实现内部交易利润之和;

由于固定资产折旧完成,所以第二笔分录的金额刚好等于第一笔分录的金额。

ps:一般来说,经济业务发生过就需要完整反映。咋用大白话理解一下就是,发生过又回到原点和没有发生过就是有本质区别的。

Q2:20X6年,这个资产还在使用,是不是还要做这笔分录?

A:是的。20×6年需要继续做这笔调整抵消分录,调整抵消分录是在合并工作底稿上编制的,不会影响个别报表,而每年编制合并报表是在个别报表的基础上进行调整的,因此上年的调整抵消分录不能累积,下一年编制调整抵消分录时需要把上一年的调整抵消分录再抄一遍。同时,将所有损益类科目换成期初未分配利润。

Q3:继续做分录,是将固定资产替换成资产处置收益?

A:不全对。同学你的笔记做的很认真,上面清楚地说明“如下下一年处理了,进资产处置损益”因此,如果还在使用但尚未处理,分录照抄一遍,原因同Q2。如果处理了,不能照抄,把固定资产换成资产处置损益。

Q4:那这笔分录要往下继续做多少年?一直做下去??

A:财务报表需要提供可比期间的数据,当这笔交易不再影响当期合并财务报表和可比期间的合并财务报表的数据时,就可以不用再编制这笔交易的会计分录及其相关的调整抵消分录。

希望老师的回答能够帮助同学理清思路,同学学得很积极主动哦,继续加油,CPAer~

展开

- 其他人还搜

- 热点资讯

C选项不是计入当期损益的吗?

老师

老师已回答

老师

老师已回答

勤奋的同学,你好呀(*^▽^*)C选项是计入当期损益哦,所以C选项是错的哦~老师这么解答,同学可以理解吗?接下来也要继续加油哦,祝同学逢考必过~

为何1月末短期借款需要刷新,而银行存款这个货币性资产汇兑损益不刷新?

吴老师

老师已回答

吴老师

老师已回答

勤奋的同学,你好!因为题目中只问了短期借款的影响,所以我们只需要考虑借款本身就行。希望可以帮到你,继续加油!

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研