周同学

周同学

把产品瑕疵产生的折扣作为销售折让冲减当期营业收入吗?

老师 我觉得这题答案和解析是错的。请您帮我分析一下每个选项的正误

周明星同学,你好,关于把产品瑕疵产生的折扣作为销售折让冲减当期营业收入吗? 我的回答如下

准注会同学你好:

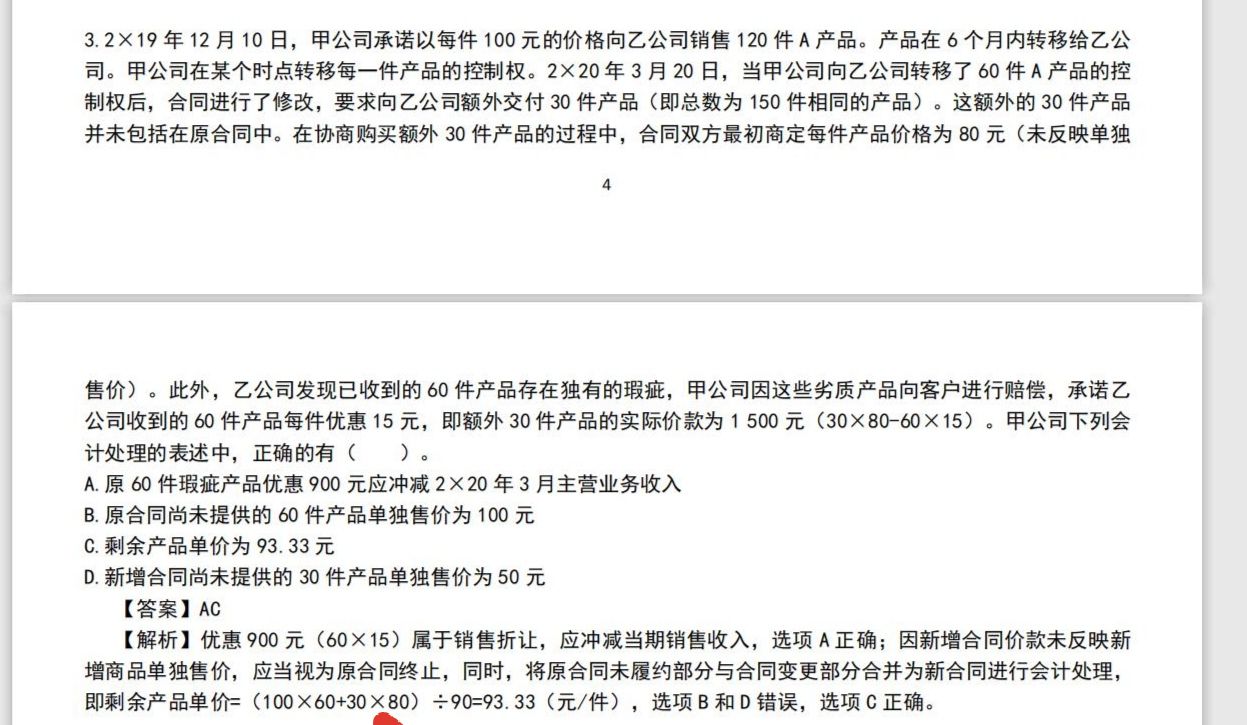

这道题说的是合同变更,合同变更是可明确区分不能反映单独售价,所以将合同变更作为情形二:原合同终止,未履约的部分和新增的是一个新合同。

原60件有质量瑕疵,是销售折让,冲减当期收入60*15=900万元。

新合同还有90件,其中60件,每件100元,30件,每件80元,单价=(100* 60+30* 80)/90=93.33元。

希望老师的解答能帮助你理解,如有问题欢迎继续沟通交流,继续加油哦~

以上是关于收入,营业收入相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开周同学:

老师,这两题的做法不一样。①把产品瑕疵产生的折扣作为销售折让冲减当期收入,所以这部分销售折让,不影响新合同交易价格。②把产品瑕疵产生的折扣,计入新合同交易价格,抵减了新合同的交易价格。 请问哪一种才是正确做法? 还是这两题不一样,处理方法不同?

展开

周明星同学,你好,关于把产品瑕疵产生的折扣作为销售折让冲减当期营业收入吗? 我的回答如下

爱思考的同学你好~

老师倾向于第一种做法,即把产品瑕疵产生的折扣作为销售折让冲减当期收入,所以这部分销售折让,不影响新合同交易价格。

《企业会计准则应用指南(2020)——第14号 收入》里相关例题的会计处理即采用了第一种会计处理。

希望以上解答能帮助到你,欢迎随时提问~加油

以上是关于收入,营业收入相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开

- 其他人还搜

- 热点资讯

后续集资发行股票的收益算收入吗?

老师

老师已回答

老师

老师已回答

勤奋的同学,你好。发行股票取得的价款是不能算作收入的,要作为股本,相当于购买者对公司的投资,溢价部分计入“资本公积-股本溢价”。希望我的回答能帮到你祝你顺利通过考试!

在一段时间内履行的建造合同按照履约进度确认收入,属于会计估计变更吗?

罗老师

老师已回答

罗老师

老师已回答

爱思考的同学你好~同学理解正确,属于会计估计变更。希望老师的解答能帮到你,继续加油~~

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研