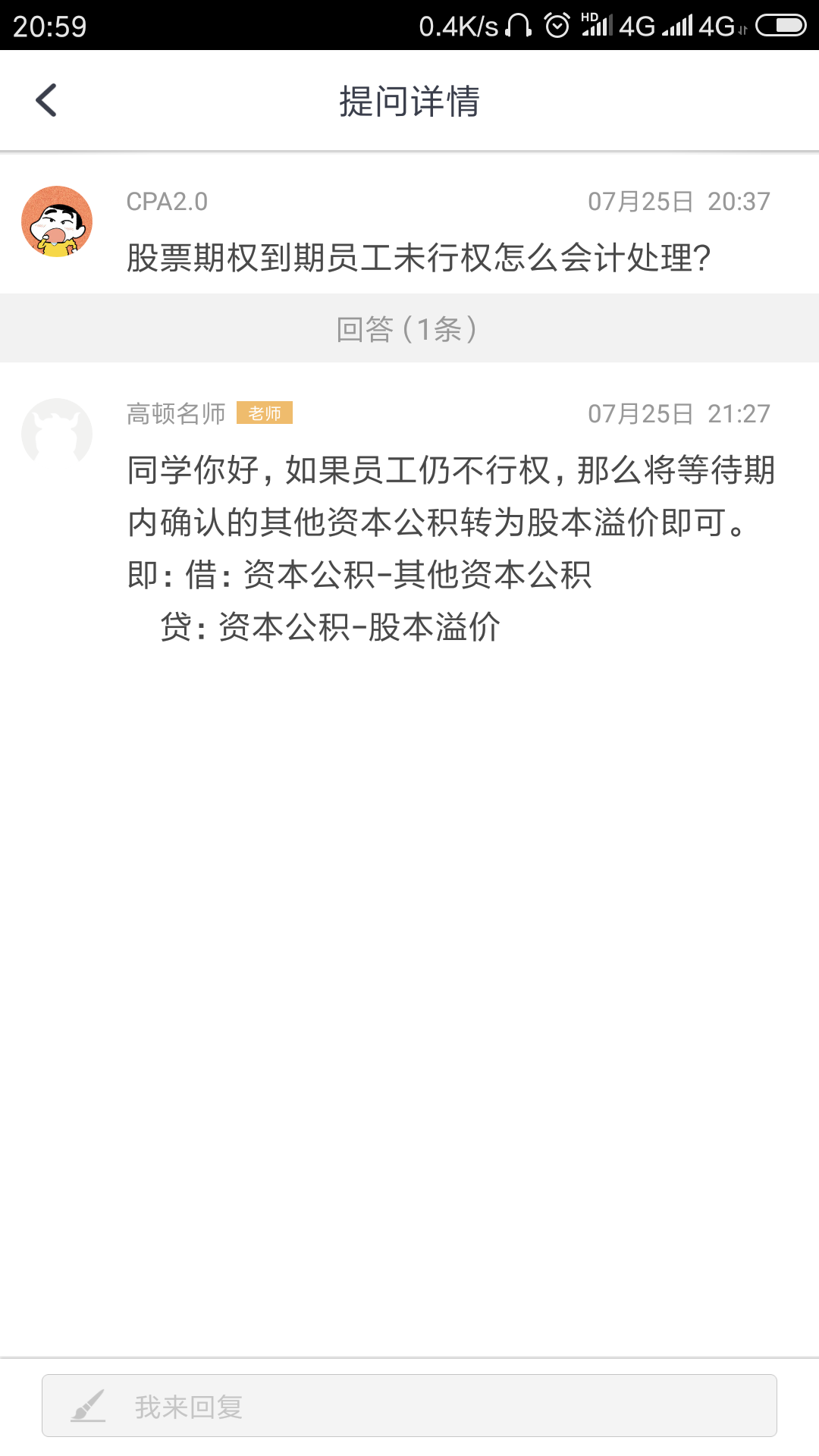

Oyeah同学,你好,关于为什么是转入资本公积-其他资本公积? 我的回答如下

勤奋的同学,你好~

是从资本公积 其他资本公积 转入资本公积 股本溢价,本公积 其他资本公积 是个中转科目,当股份支付结束后需要结转。

希望以上解答能帮助到你,继续加油~早日拿下CPA

以上是关于公积金,资本公积相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开O同学:

未行权时为什么是计入资本公积股本溢价,不应该是反向冲减管理费用吗

展开Oyeah同学,你好,关于为什么是转入资本公积-其他资本公积? 我的回答如下

这要看什么原因造成的,如果是市场原因造成的或者非行权条件的影响,不用冲回

如果是行权条件的影响导致不行权的,要冲回。

以上是关于公积金,资本公积相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开O同学:

麻烦写一下具体分录,

展开

Oyeah同学,你好,关于为什么是转入资本公积-其他资本公积? 我的回答如下

市场条件或非可行权条件不满足:

借 资本公积——其他资本公积

贷 资本公积——股本溢价

非市场条件或期限条件不满足:

借 资本公积——其他资本公积

贷 管理费用

以上是关于公积金,资本公积相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开O同学:

能解释一下 市场条件或非可行权条件不满足:借资本公积--其他资本公积贷资本公积一-股本溢价

展开Oyeah同学,你好,关于为什么是转入资本公积-其他资本公积? 我的回答如下

在权益结算的股份支付中,应确认的股份支付费用总额=所授予的权益工具数量×该等权益工具于授予日的公允价值。其中,非可行权条件和可行权条件中的市场条件决定了权益工具的公允价值;可行权条件中的服务期限条件和非市场条件决定了所授予的权益工具的数量。另外,根据金融工具准则的规定,权益工具的后续公允价值变动不予确认,所以权益工具一旦被授予,即按照授予日的公允价值计量,后续公允价值变动不影响所确认的股份支付费用的总额。根据上述基本原理,可以得出:对权益结算的股份支付,当激励对象满足可行权条件中的服务期限条件和非市场条件之后,即被授予了既定数量的权益工具。即使由于没有满足市场条件或非可行权条件导致其后该等权益工具的公允价值下降乃至变为零,都不再对股份支付费用总额的计量产生影响,所以原先已确认的股份支付相关成本费用不能冲回,而且还要继续在原先的等待期内继续确认该等费用。如果由于未能满足服务期限条件或非市场条件导致不能行权的,则最终授予的权益工具数量为零,相应地应确认的股份支付费用总额也为零,此时原先已经确认的股份支付相关费用是可以冲回的。

以上是关于公积金,资本公积相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开- 其他人还搜

- 热点资讯

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研