瑶同学:

京玉同学,你好!

首先,同一控制下的企业合并,合并方以支付现金、转让非现金资产或承担债务方式作为合并对价的,应当在合并日按照被合并方所有者权益在最终控制方合并财务报表中的账面价值的份额作为长期股投资的初始投资成本。

在本题中,乙公司和丁公司同属甲公司的子公司,乙公司购入丁公司60%的股权,构成同一控制下的企业合并,按照合并日2×18年7月1日最终控制方甲公司在合并报表中的账面价值份额入账。

然后,我们回顾一下甲公司持有丁公司60%的股权从购买日2×17年1月1日至2×18年7月1日账面价值的变化:

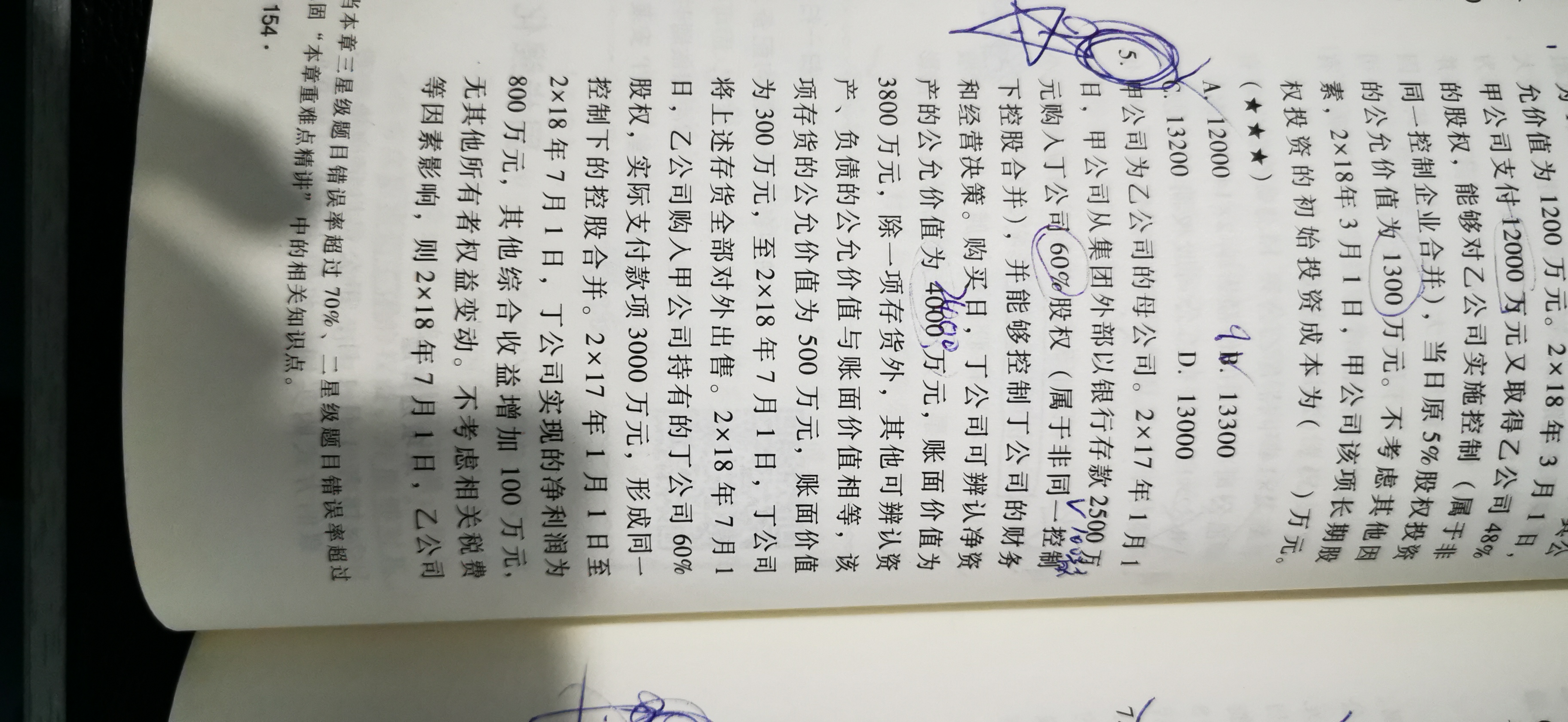

2×17年1月1日长股投入账价值=2500万元

其中,合并报表中:2500>4000*60%的部分确认为商誉

2×17年1月1日至2×18年7月1日实现净利润=800万元

至2×18年7月1日丁公司上述存货全部对外售出

调整后的净利润=800-(4000-3800)=600万元

因此,长期股权投资增加360万元(600*60%)

2×17年1月1日至2×18年7月1日增加其他综合收益=100万元

因此,长期股权投资增加60万元(100*60%)

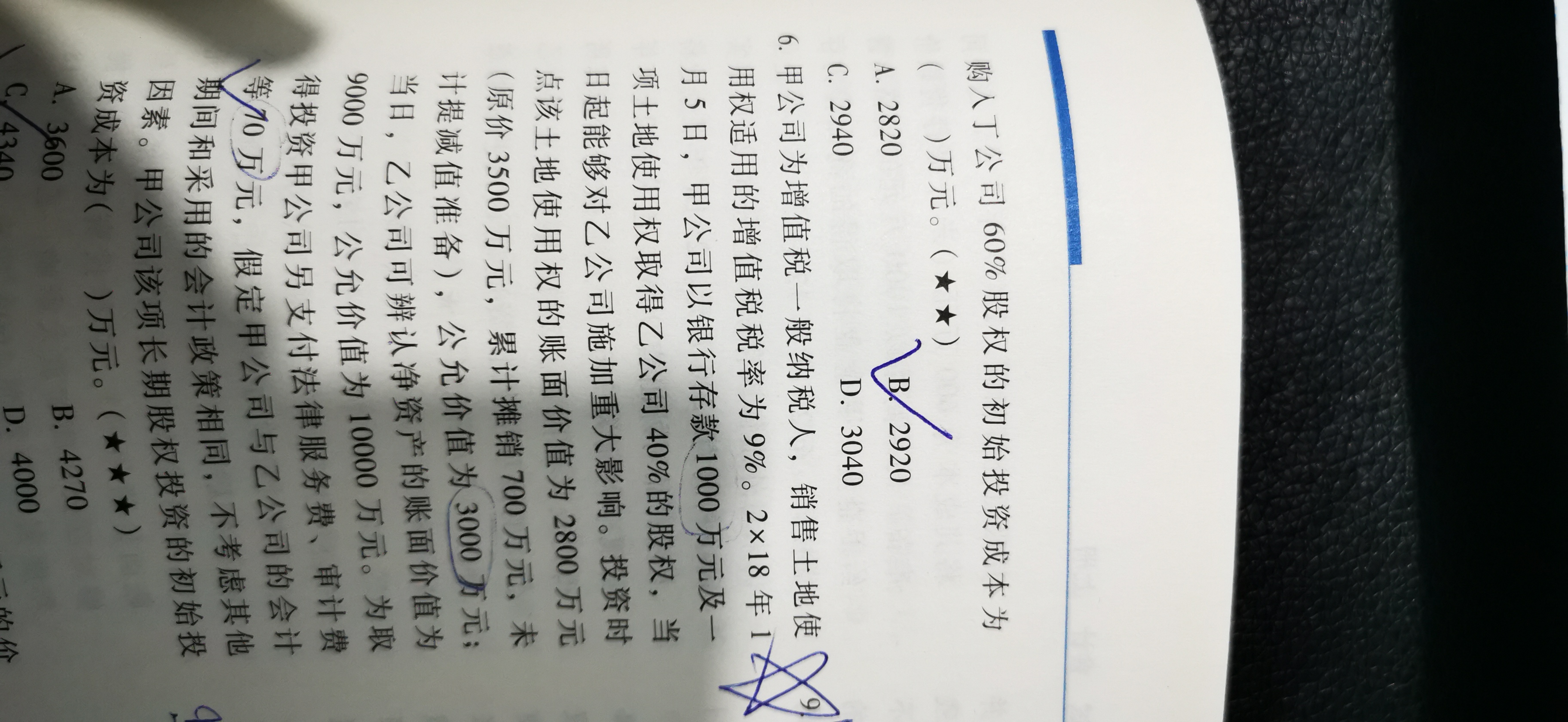

因此,合并日2×18年7月1日最终控制方甲公司在合并报表中的账面价值份额=2500+360+60=2920万元

老师这样解释同学可以理解吗?如果还有疑惑欢迎追问哦~

展开瑶同学:

老师,其实我还有个问题,这60%得股权应该按成本法核算,像他发生的净利润与其他综合收益如何做账,分录咋写,还有不是说成本法购买后入账就不用调整么。 利润跟其他综合收益用调整不?可以帮我区分一下权益法跟成本法么老师

展开瑶同学:

京玉同学,别着急,老师帮你理清一下思路:

Q1:这60%的股权应该按成本法核算,像他发生的净利润与其他综合收益如何做账,分录咋写?

A:个别报表中采用成本法核算,合并报表中从成本法调整至权益法,编制调整抵消分录。具体账务处理如下:

按照成本法,丁公司实现净利润但尚未宣告发放股利,因此个别报表不做处理;

合并报表需要从成本法调整至权益法,2×17年1月1日至2×18年7月1日实现净利润=800万元,至2×18年7月1日丁公司上述存货全部对外售出,调整后的净利润=800-(4000-3800)=600万元。因此,长期股权投资增加360万元(600*60%)。调整抵消分录如下:

借:长期股权投资 360万元

贷:投资收益 360万元

同理,按照成本法,丁公司增加其他综合收益100万元,因此个别报表不做处理;

合并报表需要从成本法调整至权益法,具体账务处理如下:

借:长期股权投资 60万元

贷:其他综合收益 60万元

Q2:不是说成本法购买后入账就不用调整么。 利润跟其他综合收益用调整不?可以帮我区分一下权益法跟成本法么?

A:不形成控股的长期股权投资适用权益法,形成控股合并的长期股权投资适用成本法(包括同控和非同控),但是这是基于个别报表的角度。合并报表层面需要从成本法调整至权益法,编制调整抵消分录,而不形成控股合并的长期股权投资没有合并报表,个别报表层面适用权益法。

ps:同学要注意区分个别报表的处理和合并报表的处理,区分不形成控股合并的长期股权投资和非同一控制下的企业合并以及同一控制下的企业合并。

温馨提示!

建议同学要结合第7章长期股权投资和第26章企业合并以及第27章合并财务报表梳理一遍框架,很多疑惑是归类不当的问题,心中有一个知识地图会豁然开朗。

希望老师的解析能解答同学的困惑,如果还有疑惑欢迎追问哦~

- 其他人还搜

- 热点资讯

会计中,利润类科目是否有余额?

老师

老师已回答

老师

老师已回答

勤奋的同学,你好。这个问题和刚才那个一样,刚才那个题目老师给你回答了,你可以先看一下,如果还有疑问,可以继续提出的哦。祝你学习愉快!

会计此题在计算在建工程科目的金额时,为何要算60*10%?

老师

老师已回答

勤奋的学员: 你好! 领用自产产品用于安装设备,对于增值税而言,设备属于增值税应税项目,没有脱离

题18-9总额法下,借方的科目如何理解?

老师

老师已回答

勤奋认真的同学: 政府补助退回时,一开始选择总额法处理的,结转尚未分配的递延收益,并将超过部分计入当期损益。老师这么回答,同学可以理解吗?接下来也

注册会计师几个科目?全部考完要多少钱?

新一轮的考季已开始,准备报考注册会计师考试的同学,除了考试时间节点外,一定还想知道注册会计师考试有几门科目?考下来大概需要多少钱?想要知道更多考试相关内容的,可以和高顿CPA小编一起详细看看下文了解! 一、注册会计师几个科目? 注册会计师考试分为专业和综合两个阶段,共计7门科目,但两阶段科目之间考察的方向不同。其中,专业阶段阶段主要考察考生是否具备执业所需的专业技能和素养,共设立6门科目;综合阶段则主要考察考生是否能在职业环境下综合运用专业技能的能力,设立1门科目。 (专业阶段) 《会计》、《审计》、《财务成本管理》、《税法》、《公司战略与风险管理》、《经济法》 (综合阶段) 《职业能力综合测试(试卷一)、(试卷二)》 ☛全部考完要多少钱? 注册会计师两个阶段考试缴费额度不同,其中同

注会如何搭配科目比较好?建议一年报考2-3门!

注会考试分为6门专业课+两套综合试卷的两个阶段的考试模式,考试共计7门科目。注会如何搭配科目比较好?来和高顿CPA小编详细看看下文了解一下吧! 一、注会如何搭配科目比较好? 注册会计师考试分为专业和综合两个阶段考试,共设立7个考试科目。其中,专业阶段科目为《会计》、《审计》、《财务成本管理》、《税法》、《经济法》、《公司战略与风险管理》,综合阶段科目为《职业能力综合测试(试卷一、(试卷二)》。 (一)科目特点 (二)合格标准 科目 合格线 满分 会计、审计、税法、经济法、财管、战略 60分 100分 职业能力综合测试(一) 两科一共60分 100分 职业能力综合测试(二) (三)成绩有效期 专业阶段:5年➯考生需要在连续5年内通过6门科目 综合阶段:无限制➯考生在任意一年通过即可 CPA学习资料/免费课程/新人优惠券 一键

acca考哪些科目?如何备战多门科目的考试?

ACCA是国际上最具权威性的会计师协会之一,其证书被全球160多个国家和地区承认。ACCA考试分为基础阶段和专业阶段,每个阶段包含多门科目。那么,ACCA考哪些科目?如何备战多门科目的考试?下面,就跟着高顿小编一起来看看吧! 一、ACCA基础阶段科目 基础阶段可以分为知识课程和技能课程,知识课程有3门科目,分别是MA《管理会计》、FA《财务会计》、BT《商业与技术》。技能课程有6门科目,分别是PM《业绩管理》、AA《审计与认证业务》、TX《税务》、FR《财务报告》、LW《公司法与商法》、FM《财务管理》。 高顿ACCA内部资料大放送,去瞅瞅 二、ACCA专业阶段科目 专业阶段可以分为核心课程和选修课程,核心课程有2门科目,分别是SBL《战略商业领袖》、SBR《战略商业报告》。选修课程有4门科目,分别是APM《高级业绩管理》、ATX《高级税务》、A

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研