睿同学

睿同学

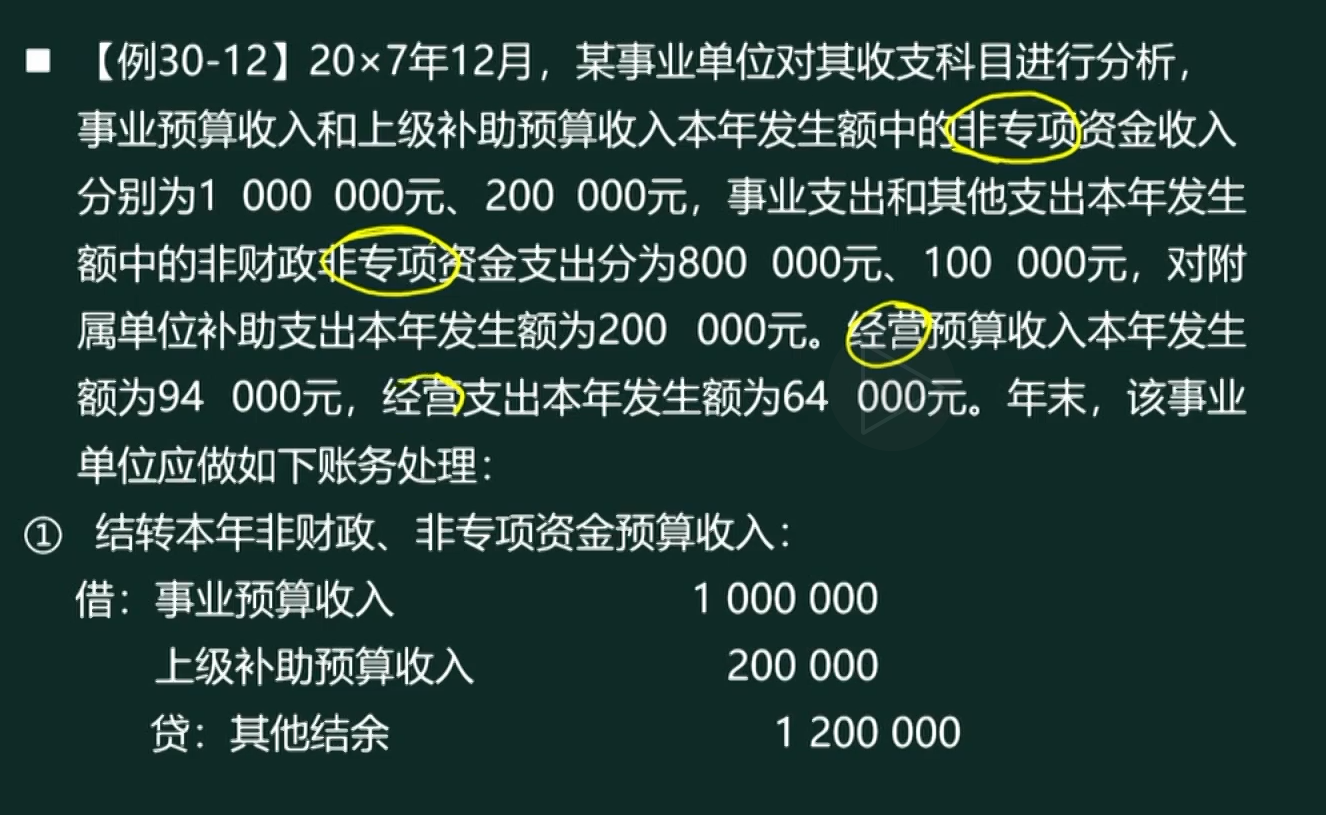

为什么不将事业预算收入和上级补助预算收入结转至其他结转的贷方?

老师,这题为什么不先将事业预算收入和上级补助预算收入先结转至其他结转的贷方,然后再将其他结转的贷方余额转入其他结余呢?

展开

展开

睿智同学,你好,关于为什么不将事业预算收入和上级补助预算收入结转至其他结转的贷方? 我的回答如下

准注会同学,你好

主要原因是这个 是非专项资金,所以直接用 其他结余

祝学习愉快

以上是关于收入,一般预算收入相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开睿同学:

是不是可理解为非专项资金的其他结余同时兼作结转和结余的科目用。

展开睿智同学,你好,关于为什么不将事业预算收入和上级补助预算收入结转至其他结转的贷方? 我的回答如下

不是的。 主要 你没理解结转的意思。

预算结余是指政府会计主体预算年度内预算收入扣除预算支出后的资金余额,以及历年滚存的资金余额。预算结余包括结余资金和结转资金。结余资金是指年度预算执行终了,预算收入实际完成数扣除预算支出和结转资金后剩余的资金。结转资金是指预算安排项目的支出年终尚未执行完毕或者因故未执行,且下年需要按原用途继续使用的资金。

非财政拨款结转资金是指事业单位除财政拨款收支、经营收支以外的各非同级财政拨款专项资金收入与其相关支出相抵后剩余滚存的、须按规定用途使用的结转资金。单位应当在预算会计中设置“非财政拨款结转”科目,核算单位除财政拨款收支、经营收支以外各非同级财政拨款专项资金的调整、结转和滚存情况。

年末,完成相关的结转后,将留归本单位使用的非财政拨款专项(项目已完成)剩余资金转入非财政拨款结余,借记“非财政拨款结转——累计结转”科目,贷记“非财政拨款结余— 结转转入”科目。

祝学习愉快

以上是关于收入,一般预算收入相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开- 其他人还搜

- 热点资讯

后续集资发行股票的收益算收入吗?

老师

老师已回答

老师

老师已回答

勤奋的同学,你好。发行股票取得的价款是不能算作收入的,要作为股本,相当于购买者对公司的投资,溢价部分计入“资本公积-股本溢价”。希望我的回答能帮到你祝你顺利通过考试!

在一段时间内履行的建造合同按照履约进度确认收入,属于会计估计变更吗?

罗老师

老师已回答

罗老师

老师已回答

爱思考的同学你好~同学理解正确,属于会计估计变更。希望老师的解答能帮到你,继续加油~~

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研