更多服务

更多服务

2020税务师《财务与会计》必看考点:营运资金管理

来源:

高顿教育

2020-11-05

根据历年考情和高顿学员反馈,税务师考试五门科目中《财务与会计》和《涉税服务实务》两科是难度比较高的,本年度这两门科目考试被安排在整个考试的第二天(2020年11月8日)举行,在参加考试之前,赶紧来看高顿教育网校琉璃学姐为大家整理的税务师考前冲刺抢分必看考点吧!

本节2020税务师《财务与会计》必看考点:营运资金管理(第六章)主要涉及目标现金余额和最优存货量的确定、应收账款成本的计算以及信用政策等内容,希望大家尽量掌握好文章中高频考点,在考前再冲刺一把,争取高分上岸!

2020年税务师《财务与会计》考前必看考点:营运资金管理

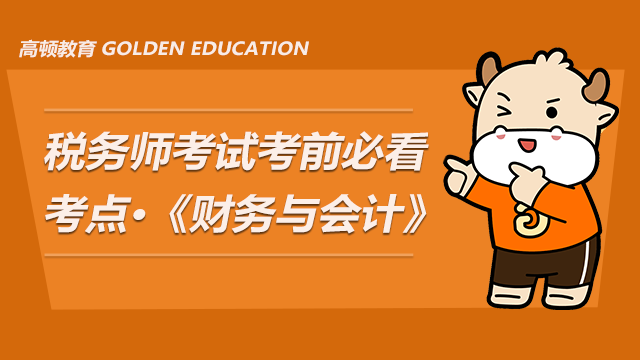

【高频考点1】目标现金余额的确定

【重点】会运用存货模式确定最佳现金余额

计算公式

持有成本=现金持有量/2×有价证券的报酬率

转换成本=全年现金需求量/现金持有量×一次的转换成本=年转换次数×一次的转换成本

总成本=持有成本+转换成本=现金持有量÷2×有价证券的报酬率+全年现金需求量÷现金持有量×一次转换的成本

【高频考点2】应收账款成本的计算

【重点】能根据公式计算应收账款成本

1、应收账款的机会成本

应收账款的机会成本是指因投放于应收账款而放弃其他投资所带来的收益。

计算公式:

应收账款占用资金的应计利息=应收账款占用资金×资本成本率

其中,应收账款占用资金=应收账款平均余额×变动成本率

应收账款平均余额=日销售额×平均收现期

所以,应收账款占用资金的应计利息=日销售额×平均收现期×变动成本率×资本成本

对于两个不同的信用期间来说:

应收账款占用资金的应计利息增加=新信用政策占用资金的应计利息-原信用政策占用资金的应计利息

应收账款占用资金的应计利息增加=新信用政策占用资金的应计利息-原信用政策占用资金的应计利息

2、管理成本

指在进行应收账款管理时,所增加的费用。

3、坏账成本

一般与应收账款发生的数量成正比。

坏账成本=赊销额×预计坏账损失率

4、收账成本

一般来说,收账的花费越大,收账措施越有力,可收回的账款越多,坏账损失也就最小。

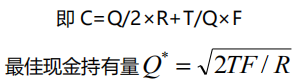

【高频考点3】信用政策

【重点】能通过计算比较不同信用政策的优劣

放弃现金折扣的信用成本

放弃折扣的信用成本率

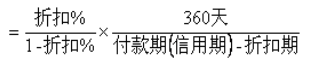

【高频考点4】最优存货量的确定

【重点】通过存货管理的计算公式获得最优存货量

【特别提示】

税务师考试报考人数逐年递增,2020年更是突破了64万人次,照这个趋势未来考证的竞争会越来越激烈,此外,当前税务师行业还呈现出的是人才短缺状态,所以拿下TA的确时间宜早不宜迟的事情!

2020年度税务师考试就要结束了,想要报考2021年的考生如果基础比较薄弱,但是想要短时间内一举拿下税务师考试全科的话,高顿网校倾力打造的2021税务师精品系列课程可以了解一下——名师带学+考霸密训+面授集训,协议保障,全程定制1对1个性化学习,再加上以完课率通过率为目标的教学体系,助力你轻松考到84+!快来加入我们吧!

2020年度税务师考试就要结束了,想要报考2021年的考生如果基础比较薄弱,但是想要短时间内一举拿下税务师考试全科的话,高顿网校倾力打造的2021税务师精品系列课程可以了解一下——名师带学+考霸密训+面授集训,协议保障,全程定制1对1个性化学习,再加上以完课率通过率为目标的教学体系,助力你轻松考到84+!快来加入我们吧!

点击图片了解详情

以上就是文章的全部内容,2020年税务师考试真的要来了,复习备考已经进入白热化阶段,在最后的冲刺阶段,琉璃学姐希望高顿教育网校为大家整理的考前冲刺抢分考点能够让各位对考试更有把握!当然,学姐最期待的还是听到大家的好消息!一定要好好考哦!如果你想学习更多税务师相关知识,欢迎大家前往高顿教育官网税务师频道!

版权声明:本条内容自发布之日起,有效期为一个月。凡本网站注明“来源高顿教育”或“来源高顿网校”或“来源高顿”的所有作品,均为本网站合法拥有版权的作品,未经本网站授权,任何媒体、网站、个人不得转载、链接、转帖或以其他方式使用。

经本网站合法授权的,应在授权范围内使用,且使用时必须注明“来源高顿教育”或“来源高顿网校”或“来源高顿”,并不得对作品中出现的“高顿”字样进行删减、替换等。违反上述声明者,本网站将依法追究其法律责任。

本网站的部分资料转载自互联网,均尽力标明作者和出处。本网站转载的目的在于传递更多信息,并不意味着赞同其观点或证实其描述,本网站不对其真实性负责。

如您认为本网站刊载作品涉及版权等问题,请与本网站联系(邮箱fawu@gaodun.com,电话:021-31587497),本网站核实确认后会尽快予以处理。

在线咨询热销

专业老师服务 限时优惠

点一下领资料

税务师真题真题讲义【税法一】

真题高频考点,刷题全靠这份资料

下载合集

税务师三色笔记【涉税服务实务】

税务师备考神器,速看锦囊

下载合集

2023税务师考纲解析【涉税法律】

考纲解析全了解,备考不发愁

下载合集

税务师备考 热门问题解答

- 税务师每年什么时候报名?

-

税务师报名时间通常为每年5月至7月,补报名时间通常为每年8月。2023年的税务师考试报名时间为:2023年5月8日10:00至7月10日17:00。补报名时间为:2023年8月4日10:00至8月14日17:00。

- 税务师每年什么时候考试?

-

最近几年税务师考试都是在11月份举办的,2023年的税务师考试时间为11月18日-19日。

- 税务师考试科目有哪些?

-

税务师考试科目共5门,分别为:《税法(一)》、《税法(二)》、《涉税服务相关法律》、《财务与会计》、《涉税服务实务》。其难度顺序排行为:《涉税服务实务》>《财务与会计》>《涉税服务相关法律》>《税法二》>《税法一》。

- 税务师考试科目怎么搭配?

-

考生可以在第一年报考:《税法一》+《税法二》+《涉税服务实务》;第二年报考:《涉税服务相关法律》+《财务与会计》。一年备考三科要求考生具有一定的基础,时间充足的情况下,能够合理安排学习计划,精力充沛的情况下扎实掌握每个科目的知识,争取在2年内通过考试。

严选名师 全流程服务

周靖

高顿税务师讲师

- 学历背景

- 管理学硕士

- 教学资历

- 从事财会教育近十年,教学经验丰富,深谙出题规律,原理讲解清晰,考点记忆有趣。

- 客户评价

- 重、难、疑、易考点把握精准,有亲和力和幽默感,学员亲切称课堂为“故事会”。

马上提问

- 老师好,考出税务师的难度相当于考进什么大学?

- 老师好,税务师考试怎样备考(越详细越好)?

- 老师好,38岁才开始考税务师会不会太迟?

- 老师好,税务师通过率是多少?

- 老师好,税务师挂证一年多少钱,怎么操作?

999+人提问

杜丽娟

高顿税务师讲师

- 学历背景

- 硕士

- 教学资历

- 8年财税教学培训经验:CPA、中级、税务师等;曾获全国十佳教师。

- 客户评价

- 法条“粉碎机,善于用严谨的逻辑和通俗易懂的语言“粉碎”生涩的法条,授课具有亲和力让税法课程充满人间烟火。

马上提问

- 老师好,考出税务师的难度相当于考进什么大学?

- 老师好,税务师考试怎样备考(越详细越好)?

- 老师好,38岁才开始考税务师会不会太迟?

- 老师好,税务师通过率是多少?

- 老师好,税务师挂证一年多少钱,怎么操作?

999+人提问

马腾

高顿税务师讲师

- 学历背景

- 硕士

- 教学资历

- 8年财税教学培训经验:CPA、中级、税务师等;曾获全国十佳教师。

- 客户评价

- 深谙应考逻辑和解题方法,重难点突出,授课特点深入浅出、耐心细致,帮助数万考生有效提分。

马上提问

- 老师好,考出税务师的难度相当于考进什么大学?

- 老师好,税务师考试怎样备考(越详细越好)?

- 老师好,38岁才开始考税务师会不会太迟?

- 老师好,税务师通过率是多少?

- 老师好,税务师挂证一年多少钱,怎么操作?

999+人提问

其他人还搜了

热门推荐