晋同学

晋同学

顺流交易中未实现内部损益为10万,我认为应该要调整乙公司2x19年净利润800万,即800-10=7

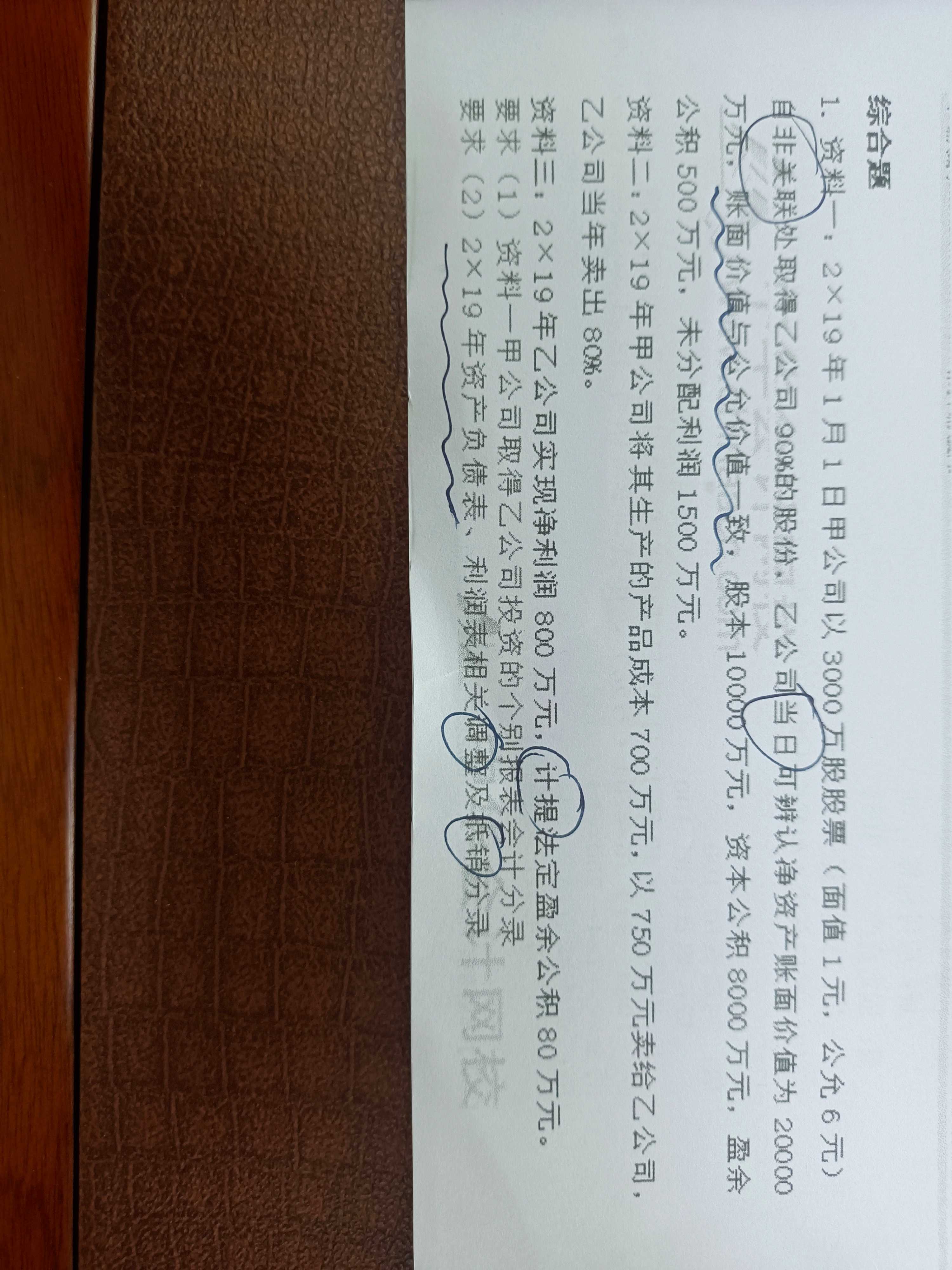

老师好 请教有几个不明白的地方(资料来源:2020年真题及答案,网上下载) 1,1月1日,方框标注的分录,是否需要编写? 2,顺流交易中未实现内部损益为10万,我认为应该要调整乙公司2x19年净利润800万,即800-10=790,为什么不用调整?

展开

展开

晋靖同学,你好,关于顺流交易中未实现内部损益为10万,我认为应该要调整乙公司2x19年净利润800万,即800-10=7 我的回答如下

认真努力的同学你好:

1、抵消分录是需要写的,购买日那天就需要编写。

2、同学说的调整净利润是未达到控制时,权益法下确认损益调整时。这里已经达到合并了。母子公司报表已经合并了,我们只需要后面进行内部交易抵消就行了,就是答案中,年底编写的分录4.

希望以上的解答可以帮到你,祝学习顺利,逢考必胜!

以上是关于利润,净利润相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开晋同学:

老师 由于无实务工作经验,对于1和2的解答,还是不太理解内在的逻辑。1,当年购买日就需要编那笔抵消分录,年底了又再编了长投与子公司所有者权益的抵消分录,不是重复编了嘛?2,当年子公司净利润实现800万,里面是含有了内部交易未实现的10万,为何不调整呢?学员不才,主要是未根本明白里面的内在调整和抵消逻辑。请老师可否展开步骤说明下,以帮助理解透切。谢谢

展开晋靖同学,你好,关于顺流交易中未实现内部损益为10万,我认为应该要调整乙公司2x19年净利润800万,即800-10=7 我的回答如下

1、合并报表相当于一个单独的底稿,抵消分录并不入账的,每次想要合并报表数据时就要把全部需要抵消的分录再上一遍。

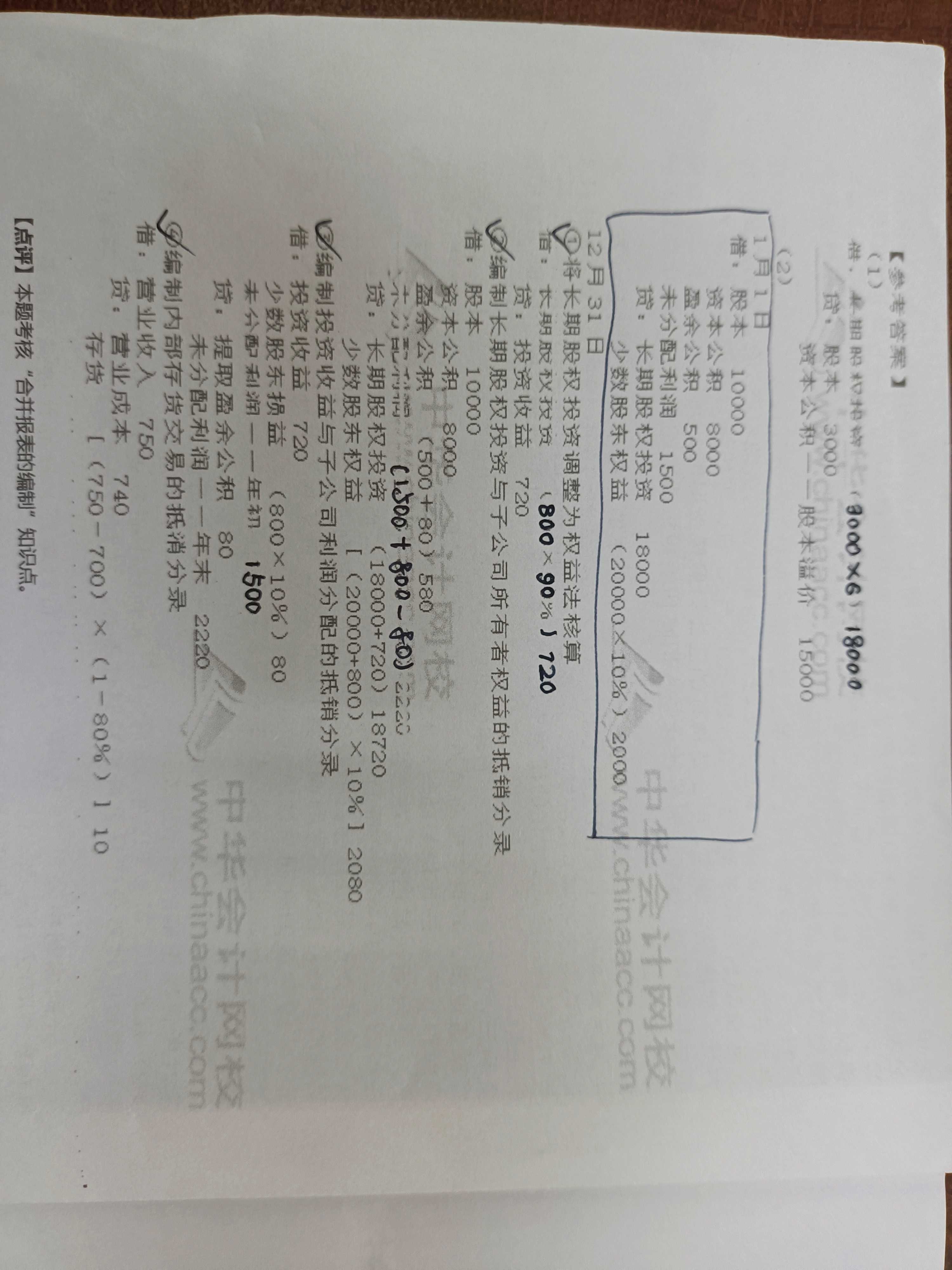

2、内部交易是需要抵消的,只是前期权益法调整长投时暂时未考虑这个,是更利于我们理清思路的。前面抵消的时候还未考虑,但是后面还是需要上抵消分录的,就是答案解析里的 借:营业收入 750 贷:营业成本 740 存货10 这个分录就是抵消内部交易了啊。

就是在合并报表里我们不认可甲公司卖给乙公司的售价750(乙公司对外卖出的售价确认收入在其个报中,就是整体来看确认的收入,所以需要把750抵消)。站在整体角度,存货账价=700*20%=140,但是个报中体现的存在在乙公司报表中是750*20%=150,所以存货账价需要抵消10。应当结转成本是原先账价700对外卖出去的80%,就是560。但是甲公司个报确认成本700,乙公司个报确认了750*80%=600,所以需要抵消营业成本=600+700-560=740。

3、合并报表就是为了资产负债表体现甲乙原来历史账价合并一块的资产负债以及母公司的权益结构,利润表体现甲乙作为一个整体,所创造出的经营成果,就像这个内部交易,我们需要把他俩合二为一看一下真正实现多少收入,需结转多少成本。

希望以上的解答可以帮到你,祝学习顺利,逢考必胜!

以上是关于利润,净利润相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开- 其他人还搜

- 热点资讯

会计中,利润类科目是否有余额?

老师

老师已回答

老师

老师已回答

勤奋的同学,你好。这个问题和刚才那个一样,刚才那个题目老师给你回答了,你可以先看一下,如果还有疑问,可以继续提出的哦。祝你学习愉快!

这个利润表中的综合收益是什么意思?

老师

老师已回答

认真努力的同学你好:利润表中的综合收益包含两部分,一部分是净利润,一部分是考虑所得税之后的其他综合收益净额,二者之和构成综合收益。希望以上的解答可以帮助到你,祝学习顺利,逢考必胜!

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研