郑同学

郑同学

如何判断该事项是否涉及递延所得税的核算?

判断该事项是否涉及递延所得税的核算,如涉及,请具体指出涉及的是递延所得税资产还是递延所得税负债

展开

展开

郑利生同学,你好,关于如何判断该事项是否涉及递延所得税的核算? 我的回答如下

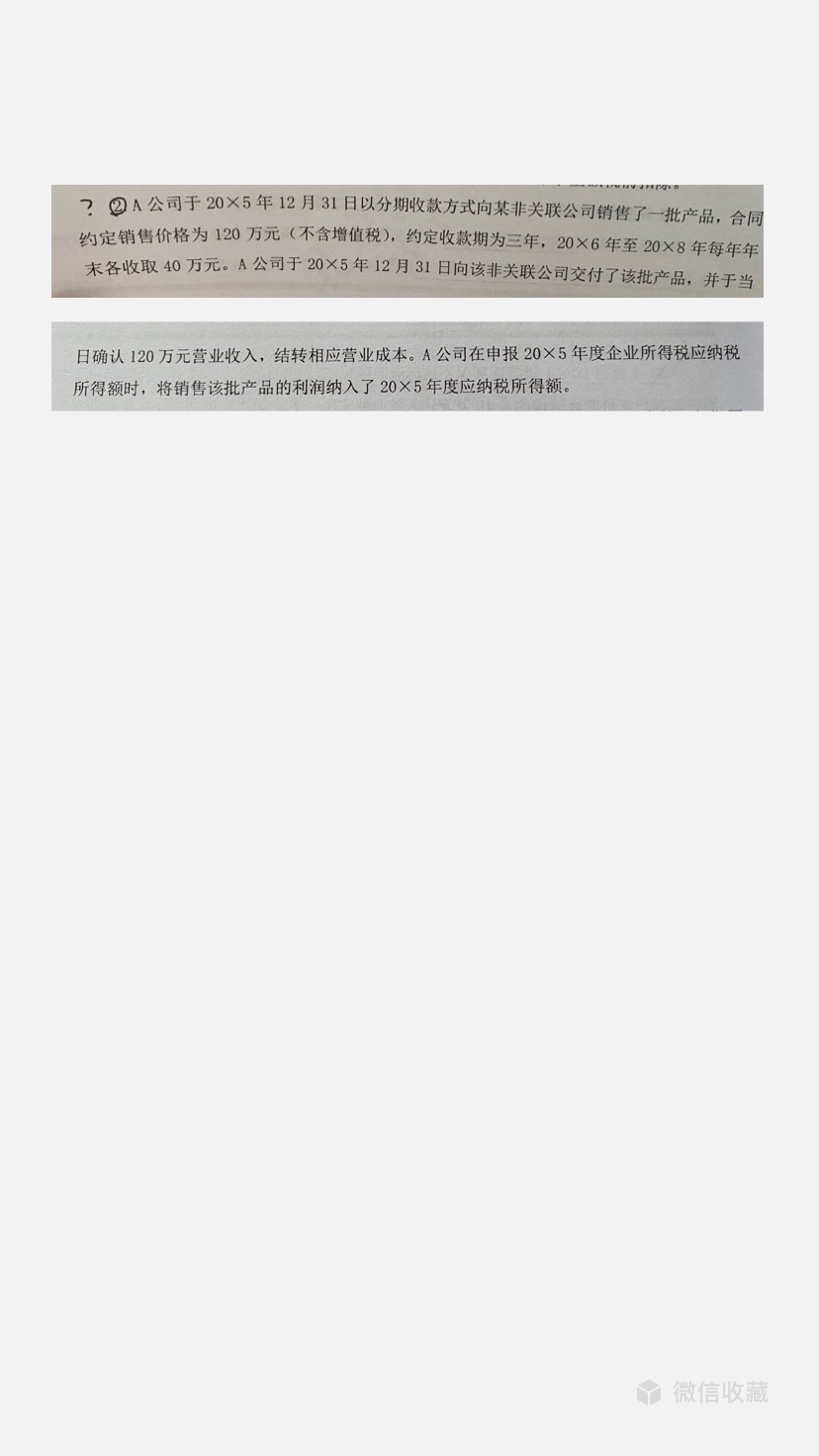

认真努力的同学你好:

1、分期收款,《企业会计准则第14号——收入》(以下简称《准则》)规定,合同或协议价款采取递延方式,实际上具有融资性质的,应当按照应收的合同或协议价款的公允价值确定销售商品收入金额。应收的合同或协议价款与其公允价值之间的差额,应当在合同或协议期间内采用实际利率法进行摊销,计入当期损益。

税务规定,企业所得税法实施条例第二十三条规定,以分期收款方式销售货物的,按照合同约定的收款日期确认收入的实现。依据企业所得税法,企业应当按照从购货方已收或应收的合同或协议价款确定销售货物收入金额,也就是说,税法不对采用递延方式实质上具有融资性质的商品销售收入进行折现处理。

2、会计上处理,

借:长期应收款

贷:主营业务收入

未实现融资收益

同时,结转主营业务成本

借:主营业务成本

贷:库存商品

后期收钱时

借:银行存款

贷:长期应收款

同时,需要对未确认融资收益摊销

借:未实现融资收益

贷:财务费用

3、资产负债表日,长期应收款会计上有余额,税法上没有余额,需要确认递延所得税负债。存货会计上账面价值是0,税法上还有计税基础(因为分期确认,税法上是分期确认的,不认可全部结转),这部分差异确认为递延所得税资产。

4、递延所得税资产和递延所得税负债的和是等于税会确认差异对应交所得税的影响,但是我们不能从营业收入和成本方向一块确认一个递延所得税负债,我们需要从资产负债角度分开确认递延所得税资产、递延所得税负债。

希望以上的解答可以帮到你,祝学习顺利,逢考必胜!

以上是关于所得税,递延所得税相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开

- 其他人还搜

- 热点资讯

企业缴纳的增值税可以在缴纳企业所得税时税前扣除吗?

S老师

S老师

老师已回答

老师已回答

勤奋的同学,你好! 缴纳的增值税不可以在企业所得税税前扣除哈。欢迎有问题随时交流~

稿酬个人所得税计算公式是怎样的

稿酬所得,是指个人因其作品以图书、报刊形式出版、发表而取得的所得。 稿酬个人所得税计算公式: 居民个人取得稿酬所得: 应纳税额=全年应纳税所得额适用税率-速算扣除数=(全年收入额-60000元-专项扣除-享受的专项附加扣除-享受的其他扣除)适用税率-速算扣除数 非居民个人取得稿酬所得: 应纳税所得额=收入(1-20%)70%。 稿酬所得应预扣预缴税额=预扣预缴应纳税所得额(收入额)20% 以上就是【稿酬个人所得税计算公式是怎样的】的全部内容,想要了解更多 注会考试资讯 ,欢迎前往 高顿CPA网站首页 ! 添加老师微信 获取更多注会备考资源 相关阅读 应交多少增值税的公式是怎样 高新技术企业认定审计有哪些

企业所得税比例是多少

企业所得税是税务师税法二这个科目中非常重要的一个税种,那么,企业所得税比例是多少?企业所得税的税率为25%的比例税率。应纳税所得额=收入总额-准予扣除项目金额。下面高顿小编和大家来详细讲一讲。

稿酬所得个人所得税如何计算

稿酬所得,是指个人因其作品以图书、报刊形式出版、发表而取得的所得。 稿酬所得计税方法是 (一)应纳税所得额的计算 1、应纳税所得额的确定 (1)每次收入不超过4000元的 应纳税所得额=每次收入额-800元 (2)每次收入在4000元以上的 应纳税所得额=每次收入额(1-20%) 以上就是【稿酬所得个人所得税如何计算】的全部内容,想要了解更多 注会考试资讯 ,欢迎前往 高顿CPA网站首页 ! 添加老师微信 获取更多注会备考资源 相关阅读 应交多少增值税的公式是怎样 高新技术企业认定审计有哪些

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研